1、4月全国乘用车市场回顾

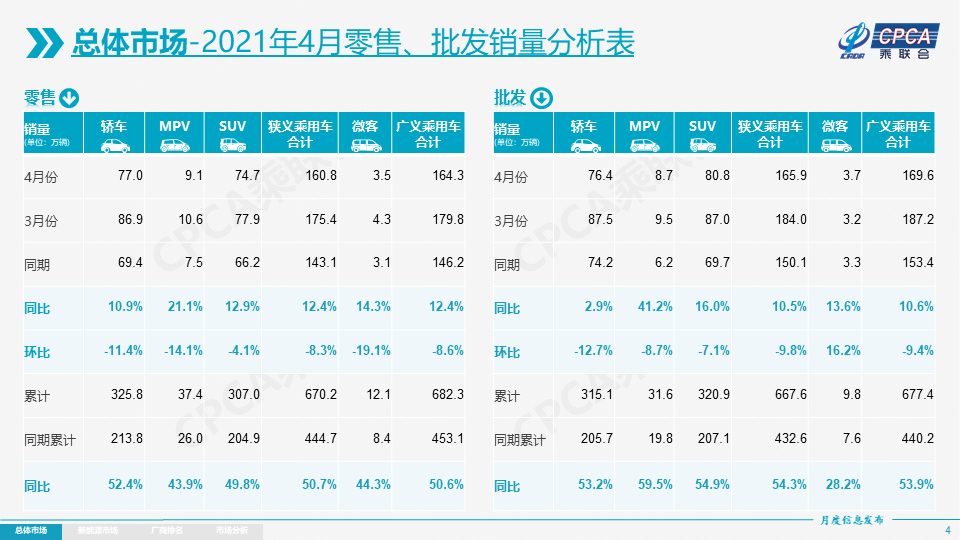

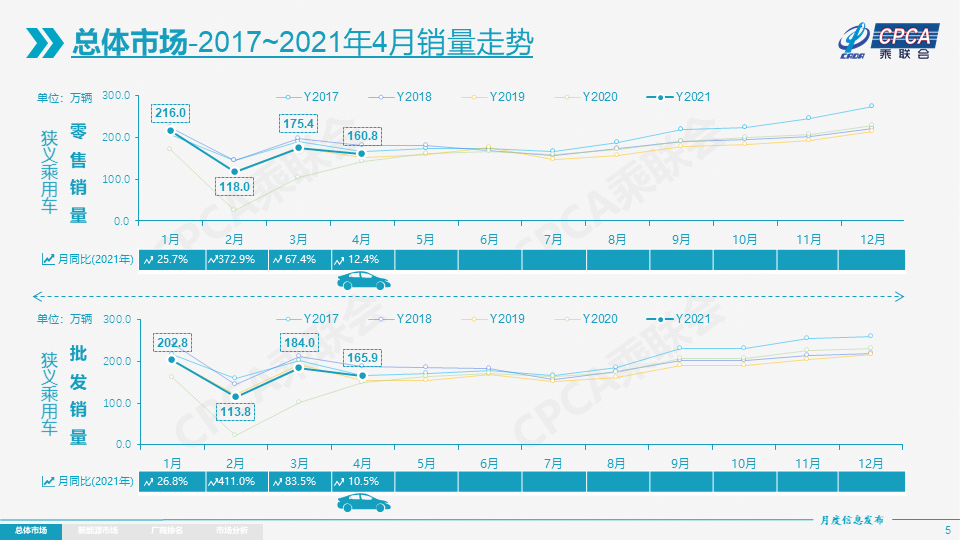

零售:2021年4月乘用车市场零售达到160.8万辆,同比仍比受到疫情影响的2020年4月增长了12.4%,同比2019年4月增长6.5%。

4月零售环比3月下降8.3%,对比历年的平均环比增速是相对较好的。今年国内经济走势相对平稳,逆周期政策逐步退出,经济持续面临基数回升的下行压力,但制造业出口仍保持强劲,对车市消费形成较好的基础支撑。4月世界疫情反复,海外产业链修复不确定性较大,以印度为代表的国家疫情形势严峻,但欧美疫情受到较好的控制,稳定了中国出口的较好局面。4月车市价格促销环比3月小幅增加0.2个百分点,豪华车型促销价格稍有回收,主流合资品牌总体促销小幅加大。目前因供需紧张带来的车型价格促销回收的车型较少,幅度也很小。

今年1-4月的零售累计达到670.2万辆,同比增长50.7%,仍处于乘联会2005年开展零售数据统计以来1-4月同期增速的历史高位。1-4月超强增长的原因首先是2020年1-4月的全国乘用车市场累计零售下滑32.7%的低基数效应。其次是新能源车的增长贡献度不断加大,贡献1-4月同比增速10个百分点。

4月豪华车零售25万,同比增长30%,环比3月下降7%,但相对2019年4月增长50%。豪华车继续保持强势增长特征,体现消费升级的高端换购需求仍旧旺盛。

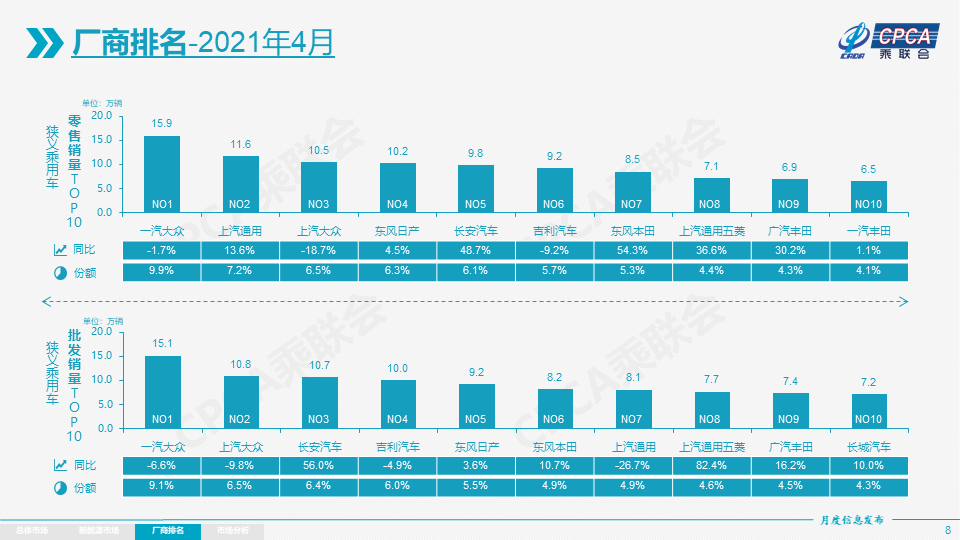

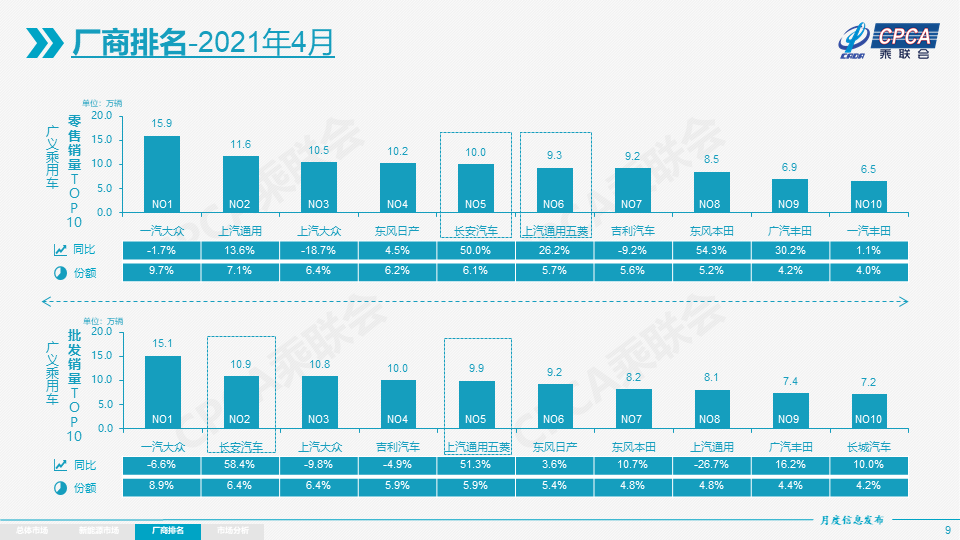

4月自主品牌零售59万辆,同比增长24%,环比3月下降8%,相对2019年4月增长5%。自主品牌批发市场份额41.5%,较同期份额增长8.1%;且国内零售份额为36.8%,同比增3.3个百分点。自主品牌头部企业经过苦练内功、克服芯片短缺压力,且在产品、营销、服务等各方面均有了明显的进步,因此长安、红旗、奇瑞、广汽埃安等品牌同比高幅增长。

4月主流合资品牌零售77万辆,同比增长2%,环比3月下降9%,相对2019年4月下降2%。4月的日系品牌零售份额25.1%,同比增长0.4个百分点。美系市场零售份额达到9.6%,同比增长0.6个百分点,表现较好。德系品牌仍处于调整蓄势的阶段。

出口:4月乘联会乘用车整车与CKD出口10.7万辆,同比增长146%,新能源车占出口总量的16%。其中自主品牌出口达到8万辆,同比增长169%,合资品牌出口下降17%,特斯拉出口1.4万辆的增量贡献较大。海外工厂建设推动乘用车CKD出口,4月奇瑞汽车CKD销量8280辆,长城汽车2620辆,上汽乘用车2566辆,其他车企仍需努力。

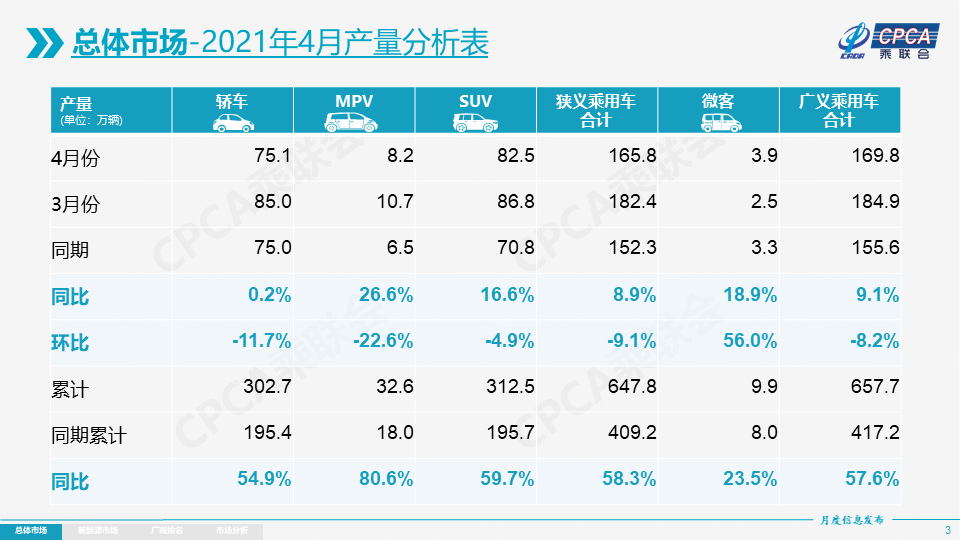

生产:4月乘用车生产165.8万辆,同比2020年4月增长8.9%,其中豪华品牌生产同比增长19%,合资品牌生产下降10%,自主品牌生产增长35%。1-4月累计生产647.8万辆,同比2020年增长58.3%。近期芯片短缺影响生产节奏,但各大厂商适应了过紧日子,以更多的灵活措施稳定产销。尤其是自主品牌强化供应链优势,有效化解芯片短缺压力,取得4月的生产同比增长35%的良好表现。

批发:4月厂商批发销量165.9万辆,环比3月下降9.8%,同比去年4月增长10.5%,较19年4月增长6.9%。1-4月累计批发销量667.6万辆,同比增长54.3%,较2019年下降1%。近期厂商库存考核约束力度下降。

库存:今年去库存明显,部分厂商取消库存考核,4月厂商库存持续下降。4月末厂商库存减少0.1万辆,渠道库存减少6万辆;2021年1-4月厂商库存减少18万辆,与历年1-4月库存减少幅度偏大,形成连续4年强力去库存的特征。

2021年1-4月的渠道库存相对减少39万辆,较2020年的1-4月去库存29万辆水平稍高。随着上游短期内芯片短缺的问题显现。在终端销售层面,或有进一步推动去库存、折扣回收等现象出现。

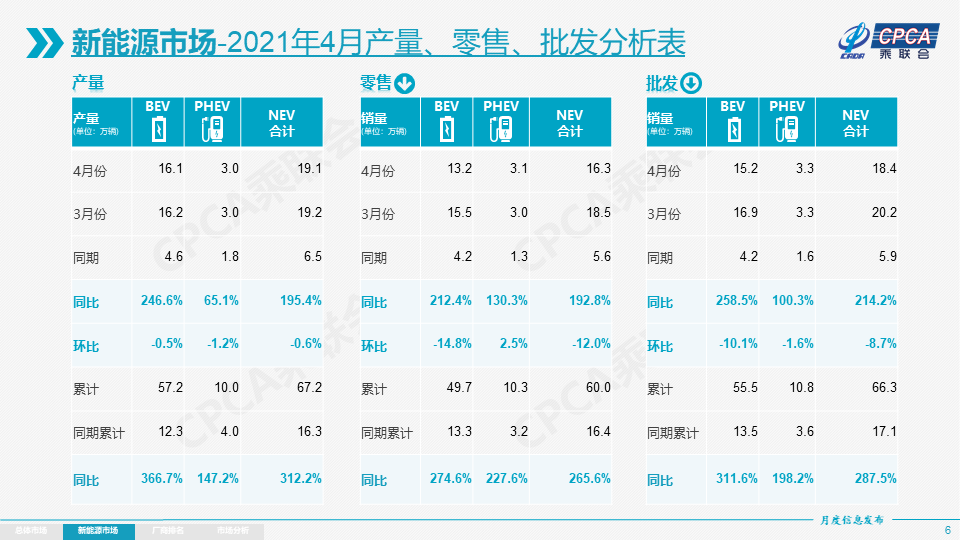

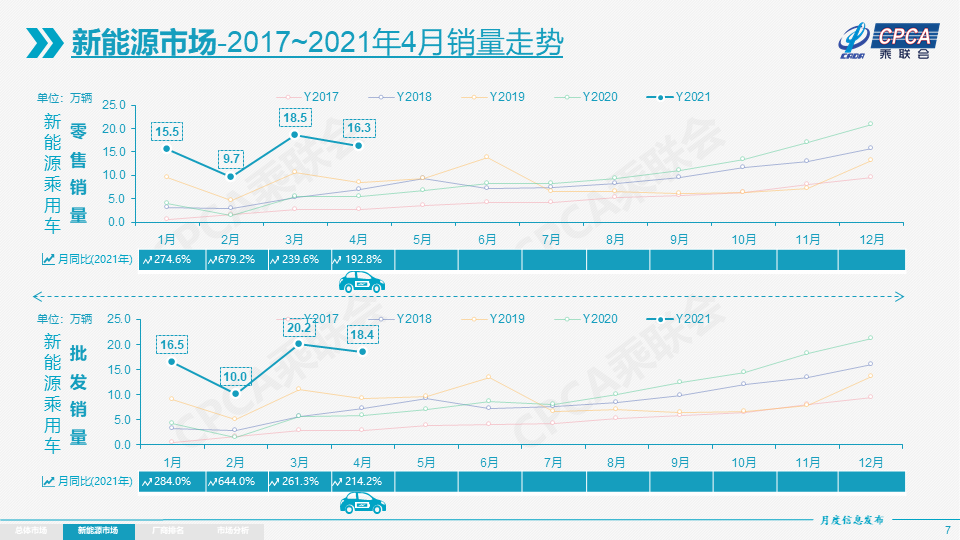

新能源:4月新能源乘用车批发销量达到18.4万辆,环比3月下降8.7%,同比增长214.2%,呈现独立增长的良好态势。其中纯电动的批发销量15.2万辆,同比增长258.5%;插电混动销量3.3万辆,同比增长100.3%,占比18%。4月电动车高低两端车型销量强势增长,其中A00级批发销量5.2万,份额达到纯电动的34%;A级电动车占纯电动份额24%,谷底回升;B级电动车达4.0万辆,环比3月下降23%,纯电动份额26%,较上月稍有回落。

4月新能源乘用车零售销量达到16.3万辆,同比增长192.8%,环比3月下降12.0%。

4月新能源乘用车市场多元化发力,大集团新能源表现分化加剧,上汽、广汽表现相对较强。批发销量突破万辆的企业有上汽通用五菱30602辆、特斯拉中国25845辆,比亚迪25450辆,上汽乘用车13004辆。

4月新能源车出口呈现爆发式增长,特斯拉中国出口14174辆,上汽乘用车的新能源出口2378辆,爱驰汽车出口335辆,其他车企新能源车出口也正蓄势待发。

4月的蔚来、理想、小鹏、合众、零跑等新势力车企销量同比表现也很优秀。主流合资品牌中的大众品牌新能源车占据49%份额。BBA豪华车企的纯电动车全面量产,产品接受度仍待大幅提升。4月普通混合动力乘用车批发4.7万辆,同比去年4月增长73%,环比3月增长2%,也可看出传统燃油车企业逐步转型的决心。

4月新能源车国内零售渗透率10.1%,1-4月渗透率9.0%,较2020年5.8%的渗透率提升明显。4月,自主品牌中的新能源车渗透率22.7%;豪华车中的新能源车渗透率7.1%;而主流合资品牌中的新能源车渗透率仅有1.5%。

2.5月全国乘用车市场展望

当前经济恢复不均衡、基础不稳固的压力仍较大,疫情下的逆周期政策或将逐步退出。因此目前稳增长压力较小的窗口期,是相关政策不急转弯总基调下的调整好时机。

疫情后的市场需求仍在回暖。一季度,全国新领证驾驶人数量839万人,与去年同期相比增加538.6万人,与2019年一季度相比增加38.7万人。这对后续的购车消费带来促进。

5月有19个工作日,较去年同期持平,但芯片缺货影响干扰了厂商排产,不利于零售增量。虽然受到芯片短缺的影响,1-4月车市价格促销基本稳定,个别车型的缺货涨价现象并不明显,但值得持续关注。因3月日本瑞萨火灾等因素的后续影响逐步显现,芯片供给秩序相对混乱,导致5月的生产增量带来一定风险。生产偏低导致经销商库存建库难度较大,车型零售推广策略需要加快调整步伐,不利于5月的产销增量。

为应对低库存压力,很多品牌经销商的订单维护体系持续强化,更多的订单被有效保留。虽然订单交付周期延长,但绝大部分换购消费者能够接受1-3个月的订单等候。

5月北京配置的新能源指标6万个号牌将发放,这也是未来几个月新能源车市的重大增量。毕竟不少北京消费者刚性需求的购车速度较快,且购车档次较务实,推动A级及以上的电动车销量增长。近期上市的埃安Y、特斯拉ModelY等电动车新品的增量也将在5月有明显体现。

而上海等地的新能源号牌政策的微调,对市场总量上影响不大,但对政策导向型用户的决策路径有所影响。新能源下乡政策的开展也将持续利好新能源市场规模壮大。

3.今年汽车产业链盈利分化

今年的汽车产业链的经营压力分化,制造业压力大,流通体系的经销商相对宽松,整车厂商作为衔接制造业上中游和流通体系的核心纽带,相对压力较大。

由于今年上游产品价格涨幅较大,对上游盈利改善促进明显。采矿业销售利润率从15年5%、17年9%、19年11%上升到今年一季度的14%,上游产业利润率从19年5.8%提升到今年一季度的6.6%,其中钢铁行业利率提升1.2个百分点。

制造业中游行业的利润率,从19年5.7%和20年5.9%下降到今年一季度的5.4%。其中电器机械与器材制造业利润率下降到5%的近五年低点。

下游行业销售利润率总体稳定,分化剧烈。其中医药、烟酒等行业利润率高位持续高涨。而汽车行业处于利润率持续下行趋势,从15年的8.7%下行到17年的7.8%、19年的6.2%,今年汽车行业在卡车市场一季度暴涨下仍维持在6.2%。乘用车行业利润压力巨大。

近两年的乘用车行业的运营压力相对较大,原因首先是供给端偏紧,导致生产不足,规模上不去,产能利用偏低,企业效益无法体现。其次是上游的成本上涨较大,世界经济贸易回暖下的供应偏紧也促使上游价格上涨,利润丰厚,而涨价因素被中游零部件企业和下游车企承担和吸收,导致下游车企效益较差。

目前的整车库存持续降低,供需处于低水平平衡,导致很多经销商库存持续处于低位,库存资金占用压力降低,销售价格相对稳定改善,部分高端车型促销小幅收缩,而车商维修服务盈利保持稳定,因此今年是很多经销商的好日子。

4.1-4月汽车出口总体表现较强

在海外疫情冲击下,据海关统计:2021年1-4月中国汽车出口58.5万辆,出口量同比增长83%,出口额88.82亿美元,出口额同比增长105.7%,平均单车均价1.52万美元,平均单价提升12%,中国出口市场持续走强。尤其是芯片短缺对中国汽车出口利好明显,中国对欧洲出口暴增,1-3月新能源出口欧洲2.3万辆,主要是出口西欧,而且对澳大利亚等国出口表现也很好。

德国日本韩国等汽车强国的出口占本国产量的50%-70%左右,这也是汽车强国的标志。长期以来中国汽车出口的目标国市场,面临打游击而缺乏根据地,缺少真心朋友。目前这种局面逐步改善。

今年汽车出口市场增长的核心动力仍然是乘用车的增长空间,尤其是在中东和非洲等国家出口表现相对较强,而欧洲、墨西哥等市场近期较强。上汽集团、长城等东南亚的根据地建设也取得一定效果。

但从国贸环境、物流条件、当地零部件配套体系、挑战当地领军品牌能力等综合考虑,东盟和澳洲是最好的市场,东欧和独联体市场也是很好的游击区转根据地的机会,澳洲市场考虑到政策环境的多变性,需要企业持续加强抗风险能力。

新能源车出口总体表现较强,虽然印度疫情导致新能源低速车出口下降较大,但对欧洲新能源车出口增长迅猛,上汽与特斯拉等表现较强,特斯拉中国出口14174辆,上汽乘用车的新能源出口2378辆,爱驰汽车出口335辆。

进军欧洲是中国电动车国际化的重要标志,必须抓住时间窗口机遇。综合判断未来欧洲市场的政治、经济环境整体较为稳定,西欧市场对电动汽车的接受程度日益提升,且充电基础设施也日趋完善,欧洲电动车潜力大,而目前欧洲新能源体系竞争环境仍处于群雄逐鹿阶段,很多优秀的中国新能源车企可以借助熟悉欧洲环境的优势,因此进军欧洲新能源是其国际化战略进程中很好的机会。

但两三年后,特斯拉的欧洲工厂和电池体系逐步建立,中国新能源出口窗口期很可能就会过去,因此需要加速拓展欧洲新能源市场。

5.汽车市场产销规模会突破4000万

目前乘用车市场的发展是阶段性调整,并非进入存量竞争,未来销量规模仍会拉升到新的规模。首先是汽车的重要性也越来越突出,个性化出行的便利性提升,老年化对个性化出行的需求增长,不发达地区的出行需求进一步被挖掘,目前北京的私车普及率仍是全国最高的,未来随着出行便利化的满足,先导城市的私家车普及现象将有望渗透到县乡市场。而北京等大城市市场的网约等需求强大,并未影响私车普及,更多的出行方式从公交地铁等低效率出行改为乘用车出行。

从碳排放和碳中和角度看,汽车行业应该是未来发展空间最大的,相对于钢铁水泥等成熟工业,汽车行业的减排应该更多与促消费协同考虑,不应把汽车行业的碳排放成为压制企业发展的核心因素。

汽车国内销量规模是受到保有量总量影响的,随着汽车电动化趋势的来到,汽车寿命周期大幅缩短,15年以上的使用周期估计要缩短到10年左右。未来14亿人的5亿保有量也仅有千人300辆,而车辆电动化后的使用年限缩短,会带来的年销量至少到4000万辆以上,因此车市的发展空间巨大。

6.2020年乘用车企业油耗积分压力偏大

按照《乘用车企业平均燃料消耗量与新能源汽车积分并行管理办法》要求,工信部将企业递交的2020年乘用车企业平均燃料消耗量与新能源汽车积分执行情况年度报告进行公示。从发布的企业平均油耗水平来看,2020年新能源积分和传统燃油车油耗压力较大,新能源积分用于目标值327万分,传统车油耗达到目标值的111%,相对目标偏高。2020年的油耗积分出现剧烈的下降中,从2017年的1069万分下降到2018年的698万分,下降400万分,油耗积分2019年下降到129万分,下降570万分;2020年出现全行业的负积分745万分。

新能源积分从2017年的179万分上升到2018年400万分,增长220万分,2020年新能源积分又增长到327万分,新能源积分运行表现相对良好。

由于2020年油耗积分表现相对较差的主要是合资品牌,合资品牌自身前几年的油耗节约尚好,大部分可以靠自身油耗结余弥补,且在合资企业所属的大集团的范围内还能部分平衡,目前合资企业油耗积分需要购买新能源积分去弥补的规模不是很大。但在未来产品投放层面,有望形成短期靠油电混动产品降低燃油积分、长期靠新能源产品形成主流产品矩阵的趋势。

虽然新能源积分抵充燃油积分的效果在2020年仍不显著,这也实际是我们达到了双积分的组合拉动目标。通过新能源车促进燃油车油耗降低的良好效果。类似欧洲的新能源车暴增现象也会体现。

总体看,双积分政策对合资企业和自主品牌发展新能源车的压力都是很强的。相信2021年的新能源车会进一步大幅增长。