三季度的第二个月,重卡市场的销量及订单表现究竟如何?是否还会像7月份那样,出现“断崖式”的下滑呢?

四连降!8月份重卡市场销量预计下降52%

由于受到多重不利因素的“挤压”,人们对于三季度重卡市场的预期是如此悲观,以至于“是否下降”已经不是新闻,“下降多少”才是新闻。

根据第一商用车网初步掌握的数据,今年8月份,我国重卡市场预计销售各类车型6.2万辆左右(开票数口径),环比下降19%,同比下滑52%,销量比去年同期减少了近7万辆。8月份也是重卡行业今年以来的第四次下降,而且是从5月份以来的连续四个月下滑。

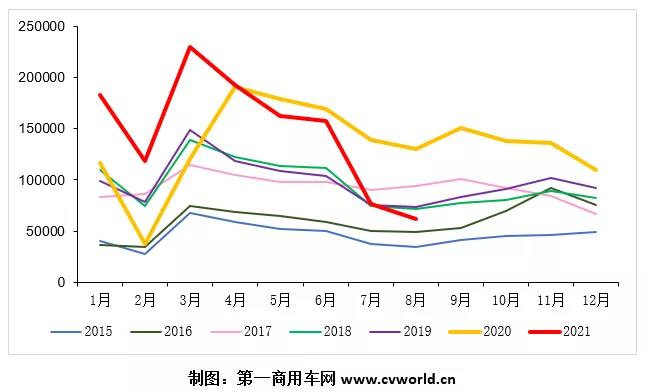

2015-2021年我国重卡市场销量月度走势图(单位:辆)

相比5月和6月份重卡市场的温和下降,三季度的重卡行业销量,只能用“惨烈”和“断崖式下滑”来形容。上图显示,代表2021年的红色曲线,1月份直至4月都居于最上端,不断刷新着当月的销量历史纪录;从5月份开始,形势急转直下,代表2021年的红色曲线掉到了代表2020年的黄色曲线下方,市场连续两个月都呈现出不到10%的同比降幅,可以说是温和下滑;到了三季度,重卡行业需求及订单情况快速“恶化”,市场月度走势呈现出一个陡峭的下降曲线:7月份销量同比大幅下滑45%,8月份销量再度同比大幅下降52%,月销量是最近五年来最低水平。三季度连续两个月份的剧烈下降,令人忧心忡忡。

同时,由于8月份销量大幅下滑5成,1-8月销量的累计增速继续大幅缩窄。根据第一商用车网初步掌握的数据,今年1-8月,我国重卡市场累计销量约为118.3万辆,同比增长9%,暂时还在上升通道中,但相比1-7月的17%增幅缩窄了8个百分点。

订单情况惨烈,三季度重卡市场已无悬念

三季度国内重卡销量及订单的断崖式下滑,是上半年市场提前透支以及需求持续低迷的必然结果。

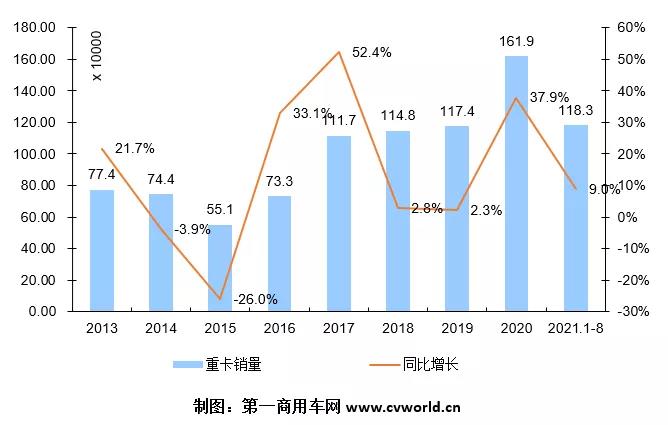

2013-2021年我国重卡市场销量年度走势图(单位:万辆)

首先是市场需求被提前透支。今年7月1日起全国范围内全面实行柴油车国六排放标准,重卡新车价格比国五车型的价格上升了2万-3万元不等,并且后处理系统相比国五车复杂了许多。因此,为了应对国六正式实施前的国五卡车提前购买高峰,所有重卡企厂家与零部件企业以及经销商一起全力拼抢上半年的国五市场,很多重卡用户也提前购买国五新车。根据中汽协会的开票口径数据,中国重卡市场从今年1月直至4月连续四个月创下销量新高,3月份重卡销量更是刷新了全球重卡市场月销量的历史纪录。

其次是物流市场终端需求低迷,购车订单持续下降。从4月中旬开始,重卡用户的购车需求以让人意想不到的速度,快速下滑。由于环保限产、货源不足、车多货少、运价低迷、基建工程开工不足等多重因素的影响,重卡行业终端订单和需求不及预期,重卡厂家上半年生产的国五重卡有大量新车都囤积在经销商那里,造成了行业库存高企,以至于在7月1日国六法规实施前,各家重卡企业和经销商不得不将这些国五新车提前开票,以方便在7月1日以后继续上牌登记。从本站最近的调研情况来看,7、8月份各地经销商销售店门前“门可罗雀”,看车的客户少之又少,这就导致行业内国五库存“消化”的速度进一步变慢,并且国六新车的销售也不及预期。从终端上牌数据来看,7月份,国内重型自卸车市场实销1.25万辆,环比大降72%,同比大降51%;国内牵引车市场实销3.55万辆,环比大降64%,同比也大幅下降48%,比去年同期少销售3.26万辆,几乎只有去年7月份销量的一半。

情况显然很不乐观。除此之外,大量重卡用户对于国六可靠性和油品适应性的担忧和疑虑,也加剧了目前国六新车市场的低迷状态。

现在的问题是,7、8月份的产销形势如此低迷不振,到了传统小旺季的“金九时节”,重卡市场需求和销量会有明显回升和转暖吗?

至少目前还没有任何转机和复苏的迹象,大家都在等待四季度。