周度分析(2021年10月1日-10月17日)

1.10月乘用车市场周度零售走势

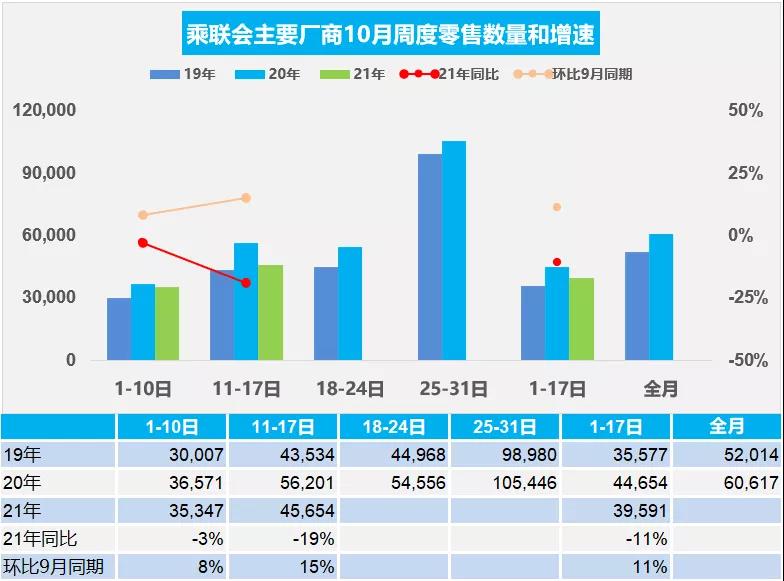

10月第一周的市场零售达到日均3.5万辆,同比下降3%,相对今年9月的第一周增8%。

10月第二周的市场零售达到日均4.6万辆,同比下降19%,表现相对偏弱。相对今年9月的第二周增长15%。

今年10月的前两周总体同比下降11%,零售走势较平淡。消费政策转型降低家庭成本,有利于车市恢复。消费者对于车辆的需求持续回升。使得低智能化的车型,尤其是合资老款车型得以进一步回升销量。

芯片供应除了产能因素外,增加了人为因素,更加复杂化,变得不可预期。芯片短缺导致的供给不足短期难以解决,旺季效应下短缺压力更大;部分地区突发疫情仍不时分散爆发,情况不稳,需求端不能完全释放。

终端供应不足带来的加价,导致消费者观望情绪加重。恒大等房产的债务问题直接影响了大宗商品的消费,包括金融信贷的收缩。

2.10月乘用车市场周度批发走势

10月第一周日均批发2.4万辆,同比下降8%。本周相对于9月第一周的销量下降16%。

10月第二周日均批发5.1万辆,同比下降9%,走势相对放缓。本周相对于9月第二周的销量增长38%,体现供给端逐步改善。

今年10月前两周厂商批发总体同比下降9%,环比9月同期增长10%,应该是生产供给稍有改善。十月份上市新车不多,10月工作日减少以及受芯片影响产能,导致提车周期的延长。预计芯片供给较上月环比改善20-30%,销量可实现环比增长。各地有序用电,将提高汽车产业供应抗风险。对新能源积分的需求大量存在,A00级纯电动产品热度可持续到2021年底,因此车市新能源仍是相对较好的。

3.芯片供给最黑暗期已经过去

10月14日,全球最大的芯片代工企业台积电发布2021年第三季度财报。按产品类型划分,智能手机行业仍然是其营收最大的贡献者,占第三季度总收入的44%,而汽车行业占4%,与第二季度持平。台积电已表示,将增加向汽车行业的交付量。汽车行业一直是受供应短缺影响最严重的行业之一。从台积电三季度的汽车芯片销售占比看,并没有达到同比增长60%的预期。分析看,上半年增长30%,全年要增长60%,则下半年需要增长较大,按照三季度占比与二季度持平,则三季度同比增长也是在30%左右,远没有达到60%的目标。这样的话四季度台积电的汽车芯片供给必须同比增长150%才能实现全年60%的增量贡献。

由于新冠疫情出现的年份有限,新冠疫情的“两个月周期”现象没有统计学上的意义,但目前从马来西亚的疫情走势看,也是符合两个月的周期规律的。从7月开始的马来西亚疫情在8月达到峰值,9月逐步缓解,10月处于日均8000的中低位水平,10月的马来西亚疫情改善良好。近几个月来,几家汽车制造商和半导体公司纷纷表示,马来西亚因疫情造成的供应中断正在冲击着供应链。未来芯片供给将逐步缓解。

4.公安部前三季度上牌和驾驶员数据分析

据公安部统计,截至2021年9月,全国机动车保有量达3.90亿辆,其中汽车2.97亿辆;机动车驾驶人4.76亿人,其中汽车驾驶人4.39亿人。2021年三季度全国新注册登记机动车883万辆,新领证驾驶人972万人。从中感受到今年的车市增长总体较好,汽车上牌较2020年上半年增长较好,但三季度落差较大。2021年新能源车表现很强。今年前三季度新驾驶员数量仅有1390万人,增长不快,这对车市的长期发展带来隐忧,因此车市增长主要靠消费升级,而汽车消费普及遭遇瓶颈。因此依托新能源车的高速发展,扩大微型电动车驾驶员数量,推动C5驾照实施,让车市有更大的人口支撑是当务之急。

从驾驶人年龄看,26至50岁的驾驶人3.37亿人,占70.85%;51至60岁的驾驶人6699万人,占14.07%;60岁以上的驾驶人1714万人,占3.60%。新司机多新购车多,现在的新司机总量减速,也导致新车的首购群体减速,对自主品牌发展带来巨大的压力。而26-50岁的增长放缓,前三季度仅有1000万增量,50岁以上老司机增加797万人,司机中老年化趋势较明显。

未来应该加大新司机的队伍扩张,随着智能化和自动驾驶的提升,司机的技能要求逐步相对宽松,增大中年和老年群体的新司机数量还是很有意义的。这样也能适应中国老年化的趋势,让更多人享受有车的美好生活。

5.2021年9月全国皮卡市场分析

根据乘联会数据,2021年9月份皮卡市场销售4.8万辆,同比增长0.1%,环比增长39%。由于疫情后回暖较强导致今年9月同比2019年增长26%。

皮卡市场保持较强活力。2018年皮卡销量增长10%。2019年皮卡累计销量44万辆,累积同比下降3%。但2020年达到48万辆,同比增长9%。今年1-9月皮卡销量39万辆,同比增长19%。今年轻卡受到治理超载的刺激增量逐步进入尾声,虽然2021年9月的皮卡0增长,但相对于传统轻卡的表现是很强的。

随着皮卡文化的逐步成长,乘用化皮卡新增长点仍保持强势,长城炮9月仍保持近万辆销量,江铃皮卡、江淮皮卡和上汽大通皮卡的商用市场表现较强,尤其是本月江淮皮卡表现优秀,加之五菱征途等新品增量,皮卡产品呈现超强于商用车的市场良好表现。

皮卡今年1-9月增长18%也是强于总体乘用车和卡车市场的较好表现。近几年皮卡成为乘商结合的消费新热点,持续表现较强,近期皮卡车企努力跟上时代潮流,龙头主力车企长城皮卡受到芯片短缺影响提升速度放缓,江铃汽车、上汽大通、江淮汽车表现很好,上汽通用五菱等新进入车企强势低价布局并占据二线市场主力销量地位,部分传统皮卡企业面临巨大的增长压力。

由于疫情影响的持续不确定性,加之房地产调整带来的工程类需求低迷,未来一段时间皮卡市场的增长压力较大,但皮卡仍有强于总体商用车的良好表现。首先,近期国内局部疫情后的需求反弹为秋季市场的持续恢复带来增量。其次,皮卡的消费文化逐步兴起,各厂商努力提升皮卡消费的效果也会体现。而皮卡市场受益于乘用化的市场扩张效应也将进一步显现。