12月2日-3日,2021中国汽车流通行业年会暨博览会在海口成功召开。本次年会期间,来自中国汽车流通协会、传统汽车厂商、造车新势力企业以及经销商集团的领导与专家共聚一堂,围绕“新格局、新视角——汽车流通价值链重构及市场趋势”做了精彩的研讨和深入的交流。中国汽车流通协会副秘书长郎学红在会上分享了对汽车行业的洞察以及对“十四五”期间汽车市场走势的预判。

2021年汽车销量预计与2020年基本持平

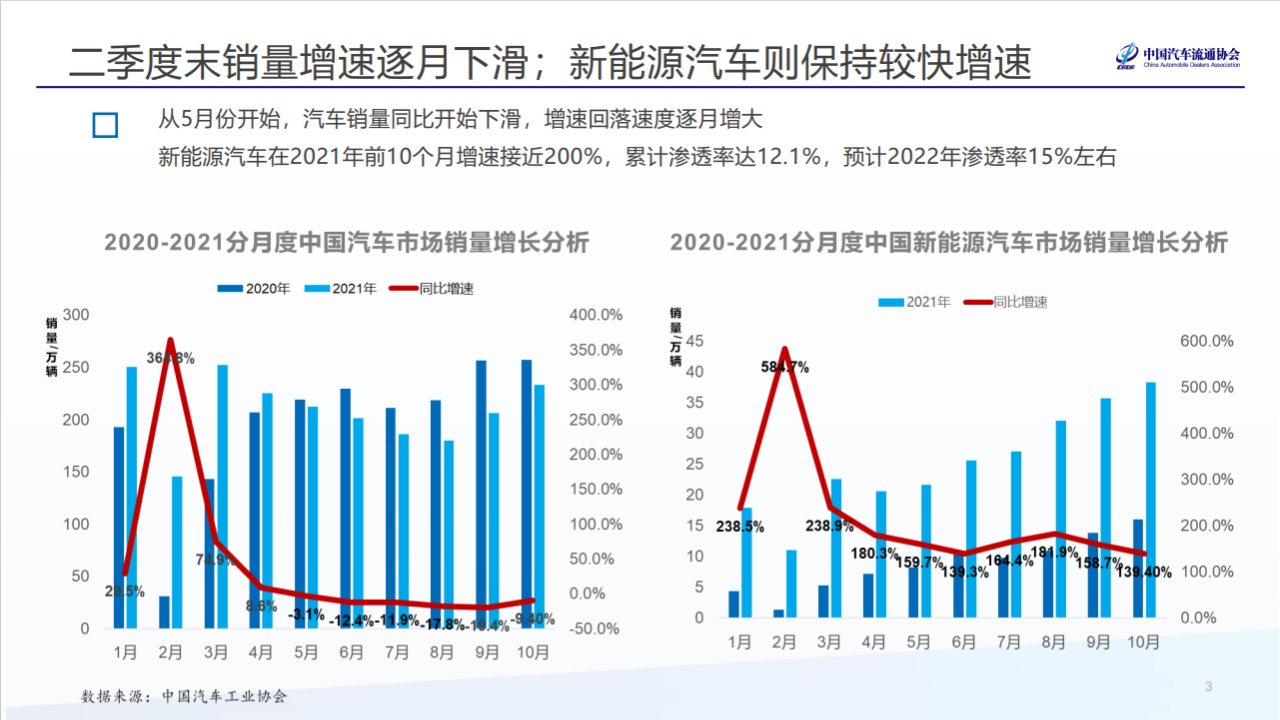

2020年初疫情爆发,打乱了汽车行业的正常运行节奏,汽车市场出现极大波动。去年下半年政府出台了强有力的刺激汽车消费政策,在后疫情时代,实现了迅猛的恢复性增长,但这种态势延续到2021年一季度后突然开始出现动力不足的状况。在二季度末,整体汽车市场月度增速出现了明显下降,从5月份开始,汽车销量同比下滑,增速回落速度逐月增大。

郎秘书长表示,出现这种情况的主要原因是今年的汽车市场比较波折,一方面在全国有疫情的反复波动,恶劣天气特别是夏季洪涝灾害波及到很多区域,均在一定程度上影响了汽车销售。另外,芯片供给紧张,给主机厂、经销商安排生产和销售带来了非常大的挑战。

而反观新能源汽车市场,与此形成了鲜明对比,2021年销量增长势不可挡,前十个月增速基本维持在1.9倍左右,全国累计新能源汽车渗透率达到了12%,在8、9、10月份更是接近20%的水平。

郎秘书长预测今年汽车销量2,580万辆,与2020年基本持平,对于国内消费的乘用车,预计为2,100万辆,与去年2,000万辆相比仅有不到5%的微幅增长。

预计“十四五”末汽车销量达到3000万辆

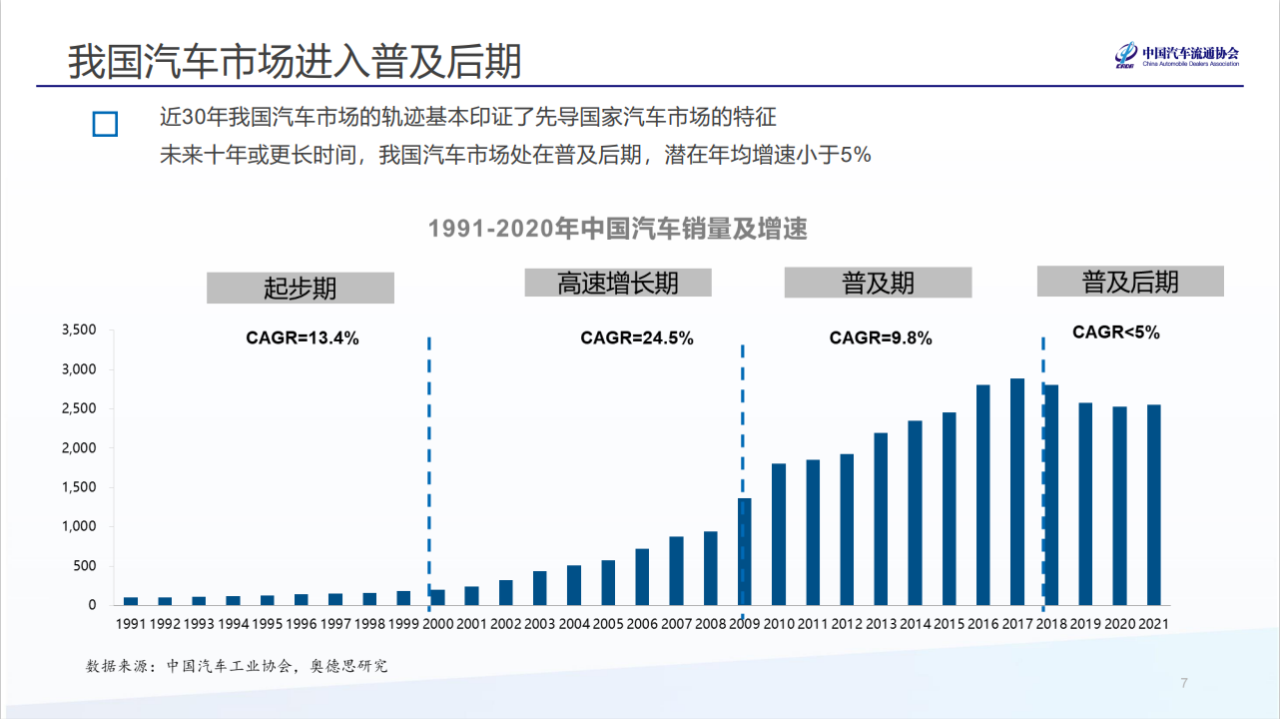

郎秘书长表示,我国汽车市场刚刚进入普及后期,遇到了几个周期性因素影响的叠加,使得一进入这个时期就出现了连续的负增长。她预测,在“十四五”末,也就是到2025年,汽车销量会达到3,000万辆,而保有量的天花板预计在5亿辆左右,在2040年达到4亿保有量。

会上,郎秘书长主要阐述了以下三大判断依据:

首先,“十四五”宏观经济的发展以及汽车相关领域政策环境的变化。整体政策导向是在流通环节由购买管理向使用管理转变,这会促进二手车市场愈发活跃,新一轮的新能源补贴政策也会推动新能源市场繁荣。未来影响汽车市场发展的主要因素是宏观经济,经济下行压力依然存在并且在今年下半年不断加大,意味着未来特别是明后年还有很多不确定因素。

另外,是供给侧结构的变化。今年我国汽车市场已经遇到供给侧的挑战,芯片短缺导致新车供给紧张,但是到9月份缺口已经在收窄,供给压力开始缓解,产能有更多的释放,经销商的库存也在逐渐增加。到2022年,芯片供应会逐渐得到改善,特别是明年年中的时候,大部分紧张车型会得到很好的供给。

最后,金融机构开始关注汽车贷款需求,新车、二手车,甚至一些延保产品都可以通过金融方式以更低的当期费用购买,明年金融机构会推出更加有利消费者的低息产品,这对明年的市场也有正向的推动。

预计2022年新能源渗透率达到15%左右

目前,我国新能源汽车销量主力还是集中在发达省份,但是渗透率是有差别的。截至今年10月份,广东省的销量是最高的,但渗透率最高的区域是上海,已经超过了30%。

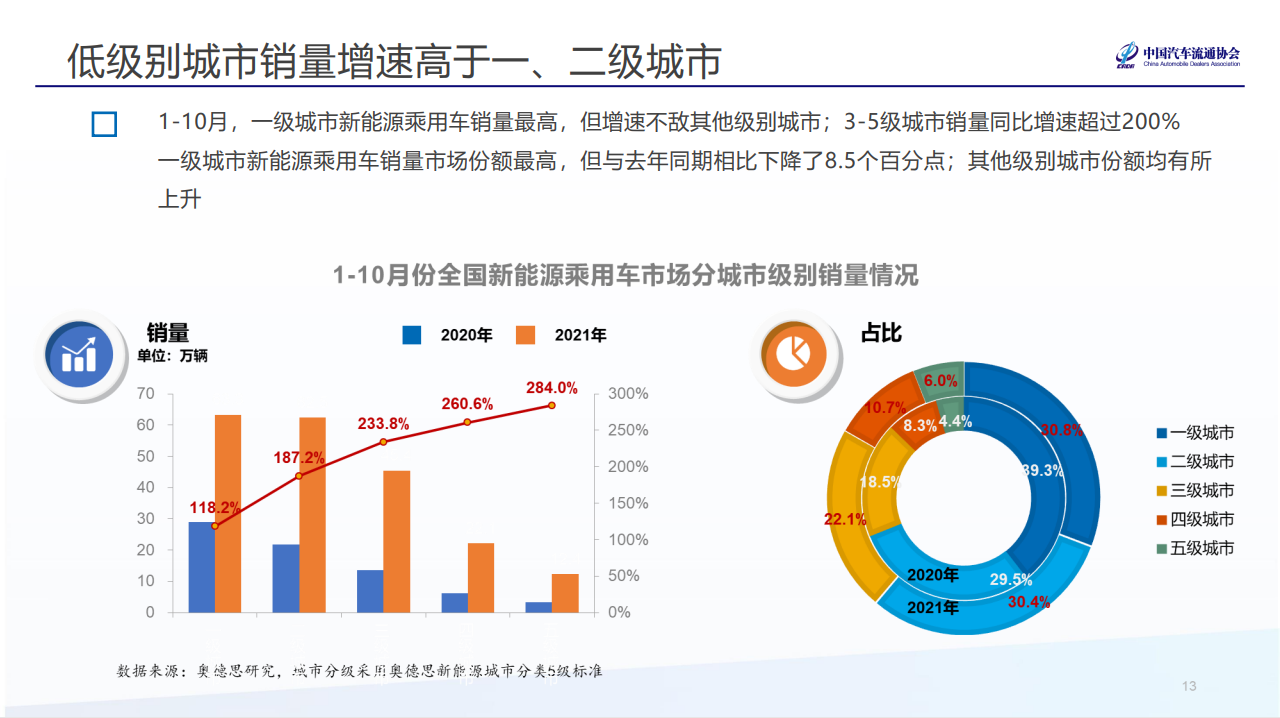

郎秘书长表示,一二三线城市不再依靠鼓励政策推动新能源汽车市场的发展,这是向好的趋势,低级别城市的销量增速高于一二线城市,说明有越来越多的消费者开始关注新能源和消费新能源。

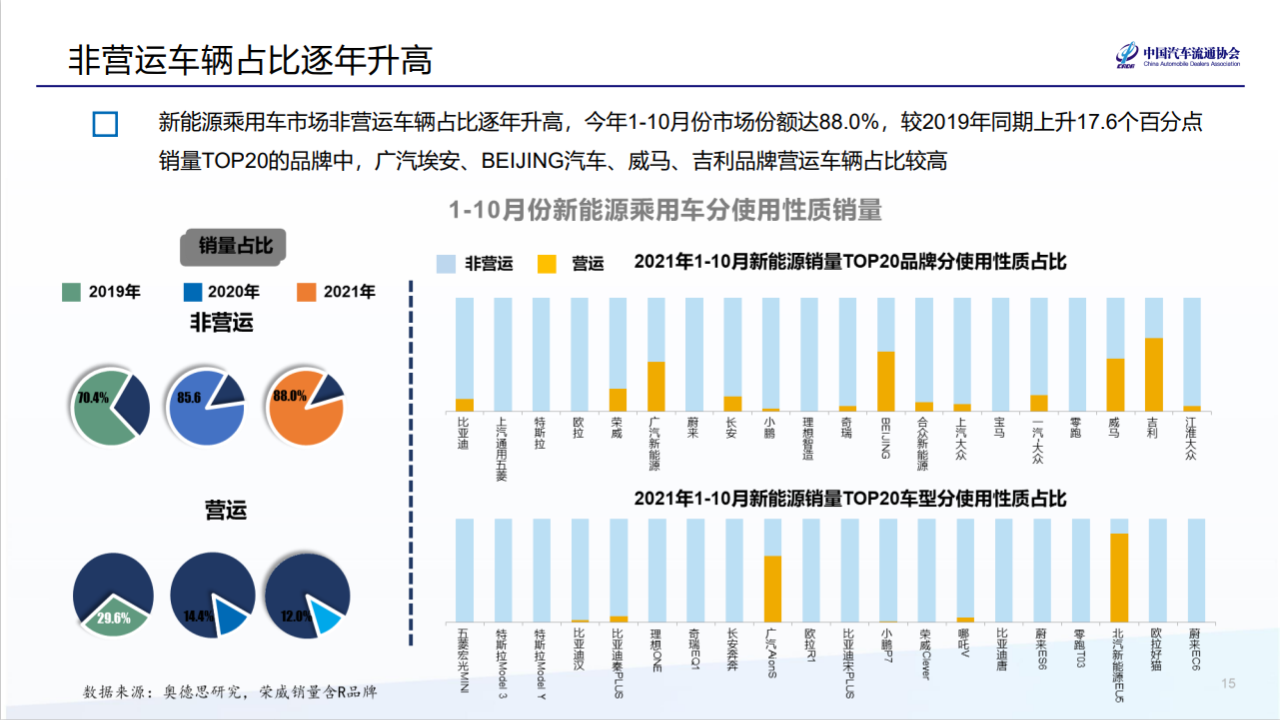

新能源普及前期主要依赖出租车、网约车等运营车辆,尤其是出租车是很重要的消化新能源汽车的渠道,而现在运营车辆的占比是明显减少的,新能源市场开始转为以非运营车辆为主。

郎秘书长预计,2022年我国新能源渗透率会达到15%左右,政府新能源汽车发展规划提出2025年渗透率达到20%,她预计2025年这个目标可能会超越,在这个时间点会实现渗透率25%以上,并且可能提前一年时间,即在2023年底实现渗透率20%。

2021年是充满机遇与挑战的一年,面对挑战,要充满信心。作为“十四五”的开局之年,面向更好的未来,要积极响应,实现汽车市场高质量发展,促进新能源汽车消费增长,为汽车流通领域新的发展契机到来做好准备。