3月份,重卡销售的“传统旺季”,市场需求差的连笔者都不想再写……

不到8万辆的月销量成绩,说是“传统旺季”,有人信吗?

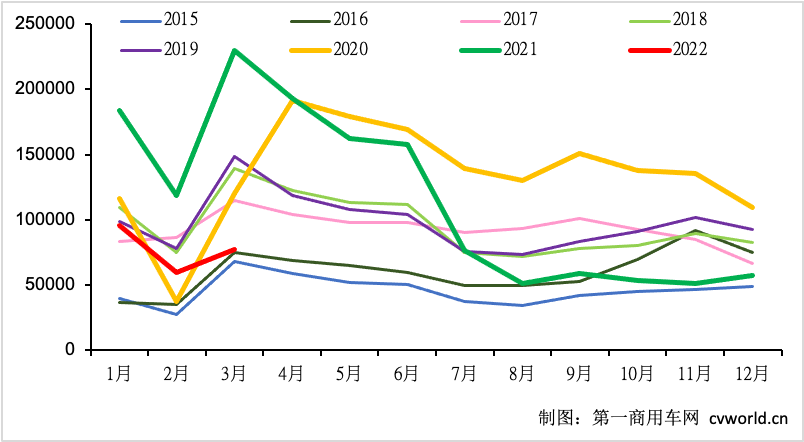

2015-2022年我国重卡市场销量月度走势图(单位:辆)

根据第一商用车网初步掌握的数据,今年3月份,我国重卡市场大约销售7.7万辆,环比今年2月上涨30%,比上年同期的23万辆下降67%,净减少15.3万辆;7.7万辆,是自2017年以来的3月份重卡市场销量最低点,仅略高于2016年3月份的7.5万辆。今年3月份也是重卡市场自去年5月份以来的连续第十一个月下降。

3月份过后,2022年一季度的重卡市场累计实现销售23.2万辆,比上年同期的53.16万辆下降56%,减少了近30万辆之多!

第一商用车网分析认为,造成3月份重卡市场同比大幅下降的原因,主要有四方面。首先就是疫情。3月份,各地新冠疫情反弹,吉林、上海等地更是疫情的重灾区,即使到3月底,疫情也没有得到较大缓解。这也就是说,整个3月份,全国各地都把重心和资源投入到疫情防控、疫情防治上,这既影响了人员和物资运输的流动,也延缓了各地复工复产和基建投资项目启动的速度,还抑制了终端用户购置新车的需求。物流,首先要运输人员和运输物资“流动起来”才行,充分流动起来才会产生新的购车需求。但在3月份这种环境下,这种充分的流动显然不现实。

其次,公路运输市场上车多货少、运费低迷、新车保有量高、货源不足等现象依然存在,3月份整体经济环境和政策环境的变化更是让很多制造企业或主动限产(原材料价格大幅上涨导致企业主动减产),或被动限产甚至停产(当地疫情防控政策的加严)。制造业“输出”的货源进一步减少,导致很多物流企业和物流人都无货可拉,或者是货运量大幅减少。这种情况下,谁还敢买新车、换新车?

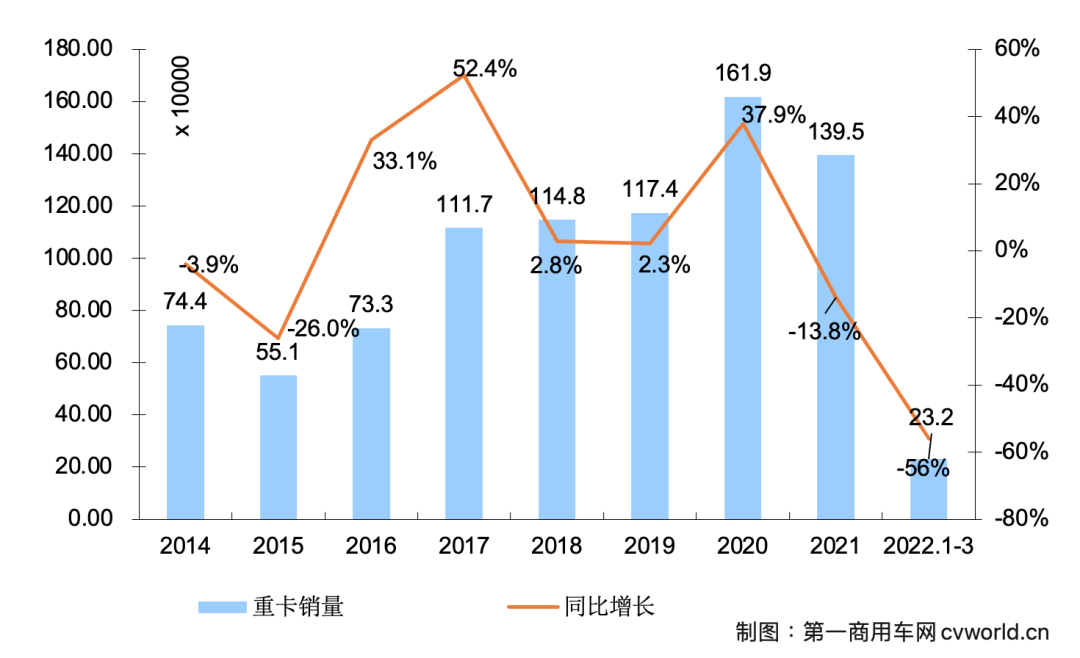

2014-2022年我国重卡市场销量年度走势图(单位:万辆)

第三,3月份也有不少重卡制造企业以及相关的零部件企业受到当地疫情的影响和疫情防控政策的限制,产能一段时间内出现了不同程度的下降。企业“供给端”的下降,意味着重卡厂家的生产无法完全满足经销商和用户的购车需求,因而也导致了当月市场销量的下降。

第四,上年同期基数过高,客观上导致3月份的同比数据比较“难看”。根据中汽协会的官方数据,由于受到市场持续火爆的刺激,加上对国六切换导致国五提前购买的积极预期,2021年3月的重卡销量是全国乃至全球重卡月销量的历史最高点,销量达到23万辆之多!23万辆,是欧盟和北美各自一年重卡销量的80%左右——欧美接近一年的重卡销售量,我们用1个月就完成了。如此之高乃至于创造全球纪录的同期销量基数,今年3月份重卡市场不可能不出现大幅下滑。

另外要提及的一点是,虽然很多地方今年1月份和2月份都陆续公布了新的基建工程项目,但这些基建工程项目的实质性开工需要时间,更需要大量资金投入,传导到重卡市场上的速度不会这么快;而且,3月份疫情情况相对比较严重,抗疫和防疫是各地政府的头等大事,其他工作都要往后排,这同样会导致基建工程开工旺季的延后到来。