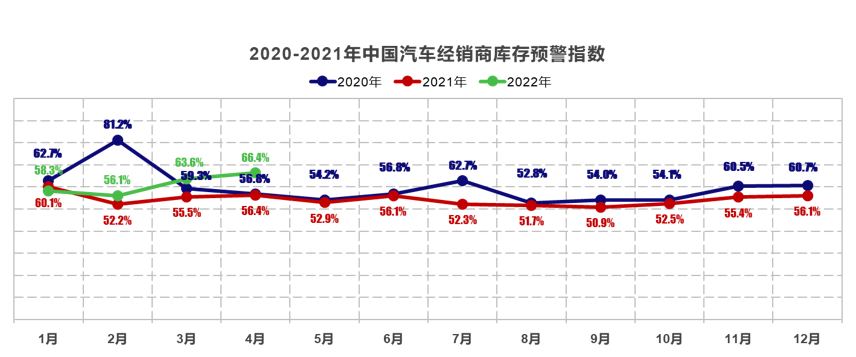

2022年4月29日,中国汽车流通协会发布的最新一期“中国汽车经销商库存预警指数调查”VIA(VehicleInventoryAlertIndex)显示,2022年4月中国汽车经销商库存预警指数为66.4%,同比上升10个百分点,环比上升2.8个百分点,库存预警指数位于荣枯线之上,汽车流通行业处于不景气区间。疫情形势严峻导致汽车市场遇冷,新车供应危机与市场需求乏力共同作用车市,4月汽车市场状况不乐观。

4月,各地疫情尚未得到有效遏制,多地防控政策升级,导致部分车企阶段性停产、减产,运输受阻影响经销商新车交付。油价高企、疫情持续影响、新能源及传统能源汽车价格上涨等因素,消费者存在降价预期,同时避险心态下购车需求将延后。终端需求减弱,也进一步抑制车市回暖。预计4月份全口径狭义乘用车终端销量为130万辆左右,环比有15%左右的降幅,同比25%左右降幅。

在调查的94个城市样本中,由于疫情防控政策规定,有34个城市的经销商有闭店现象。在闭店的经销商中,闭店时间在一周以上的经销商超过六成,疫情对其整体经营有严重影响。经销商受此影响,线下车展无法召开,新车上市节奏全盘调整,仅靠线上营销效果有限,导致客流及成交下滑严重。同时,新车运输受限,新车交付节奏放缓,部分订单出现流失,资金周转紧张。

本次调查中,经销商反馈,为应对疫情影响厂家先后出台帮扶措施,包括降低任务指标、调整考核事项、强化线上营销支持、提供防疫相关补贴等。同时,经销商也希望各地政府给予相关政策支持,包括减税降费和贴息支持、鼓励汽车消费政策、提供购车补贴和减免购置税等。

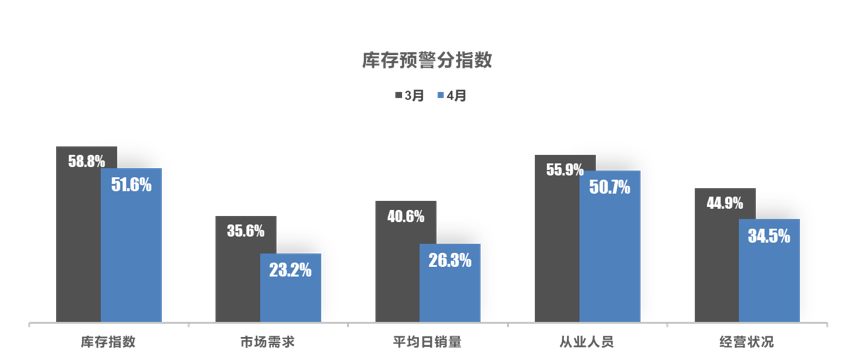

从分指数情况看:4月库存、市场需求、平均日销量、从业人员、经营状况指数环比下降。4月,上游汽车产业链受疫情影响停滞,下游终端受经销商闭店以及部分车型涨价影响,整体市场需求乏力,经销商面临盈利下滑、资金紧张的困境,部分经销商降薪裁员,员工流失率较高。

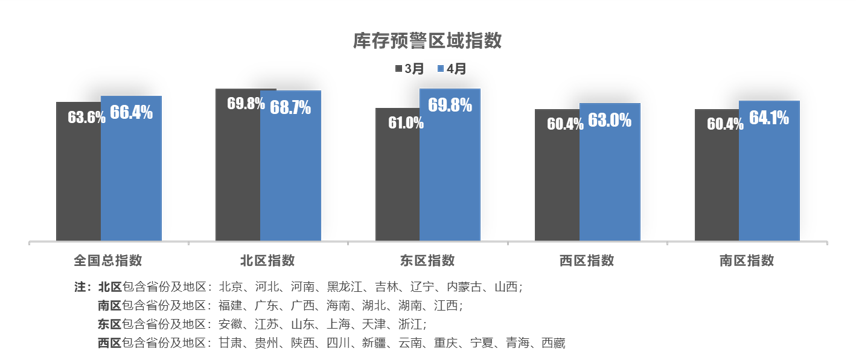

从区域指数情况看:4月全国总指数为66.4%,北区指数为68.7%,东区指数为69.8%,西区指数为63.0%,南区指数为64.1%。多地疫情管控措施加严,其中上海、吉林等地疫情高位,北区、东区指数较高接近70%。

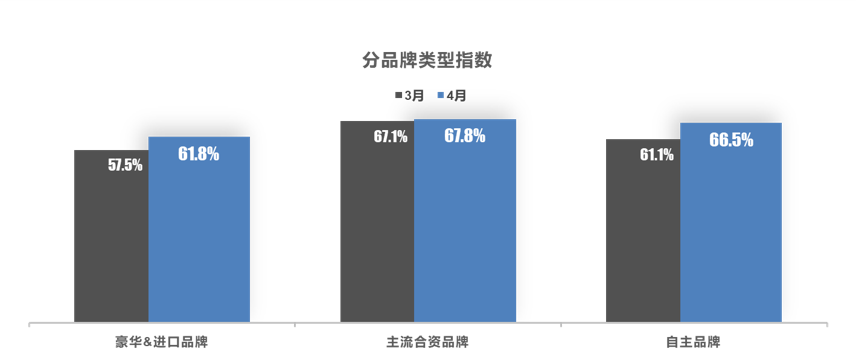

从分品牌类型指数看:4月进口&豪华品牌、主流合资品牌、自主品牌指数环比上涨。合资品牌市场需求超预期萎缩,销量下滑幅度较大导致库存预警指数较高。

对下月市场判断:疫情防控加严,4月车企生产、运输及终端销售均受到较大冲击。并且,多地车展延后导致新车上市节奏放缓。消费者当期收入减少,疫情避险心态导致汽车市场消费需求乏力,影响汽车销量增长,短期内的影响可能会大于供应链困难。由于市场环境复杂,预计5月市场表现略好于4月,不及去年同期。

中国汽车流通协会建议,未来汽车市场不确定性加大,经销商要根据实际情况,理性预估实际市场需求,合理控制库存水平,切勿松懈疫情防护。