“市场脉搏”作为广大汽车经销商的“销、存、利”状况的晴雨表,一直得到了广大经销商的积极响应和参与;作为市场预警机制的一部分,中国汽车流通协会品牌经销商分会时刻关注行业关键指标动态状况,并将调研结果及时准确地与广大同仁分享,希望藉此为广大经销商、厂商提供有效的参考和对标依据。

截至2022年5月9日, “市场脉搏”在43个主流品牌53个投资集团164个城市的1322家经销商的积极参与下如期完成。以下为中国汽车流通协会副秘书长、兼品牌经销商分会秘书长宋涛先生关于此次报告的亮点解读:

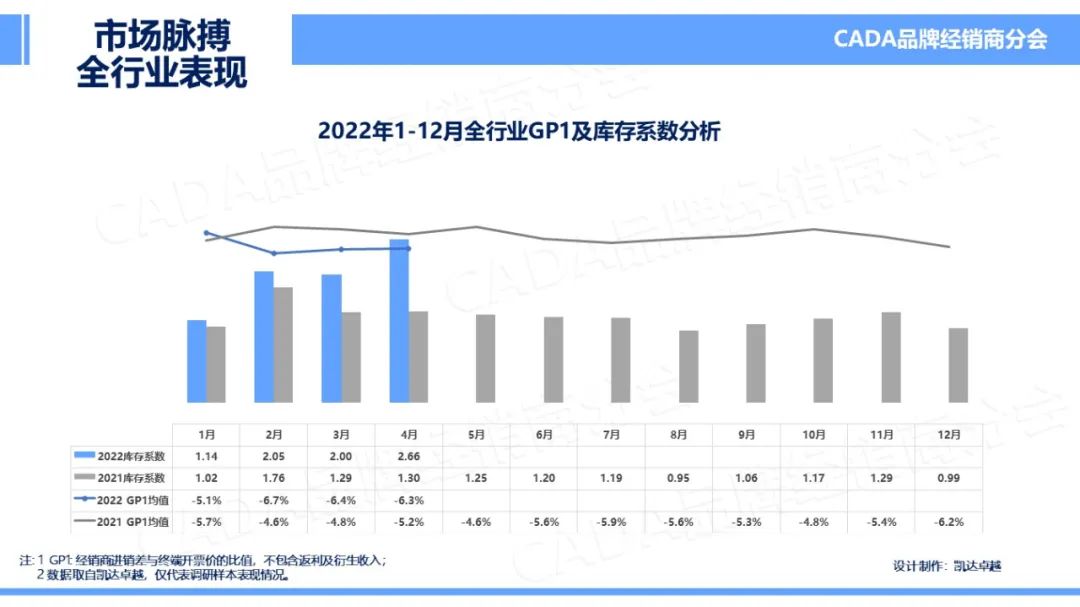

2022年4月,在疫情持续反复下,各地区防控政策加强,多地区经销商在4月营业时间缩短,销售能力减弱,同时受油价偏高、经济环境有所波动等各方影响,消费者对大宗商品的消费需求有所减弱。4月全国库存系数全面上涨为2.66,GP1环比稳定为-6.3%。

目前,国家陆续颁布有关《进一步释放消费潜力促进消费持续恢复的意见》、5月1日起全国机动车一证通办政策,以及部分地区的汽车消费补贴(沈阳发放总额1亿元的汽车消费补贴,户籍不限),都在努力帮助车市回暖,5月全国汽车消费市场值得期待。

从全国各区域来看,各区域GP1情况整体表现稳定。受华东、东北地区的疫情防控环境影响,4月整体销售能力偏弱,出现库存异常状况。

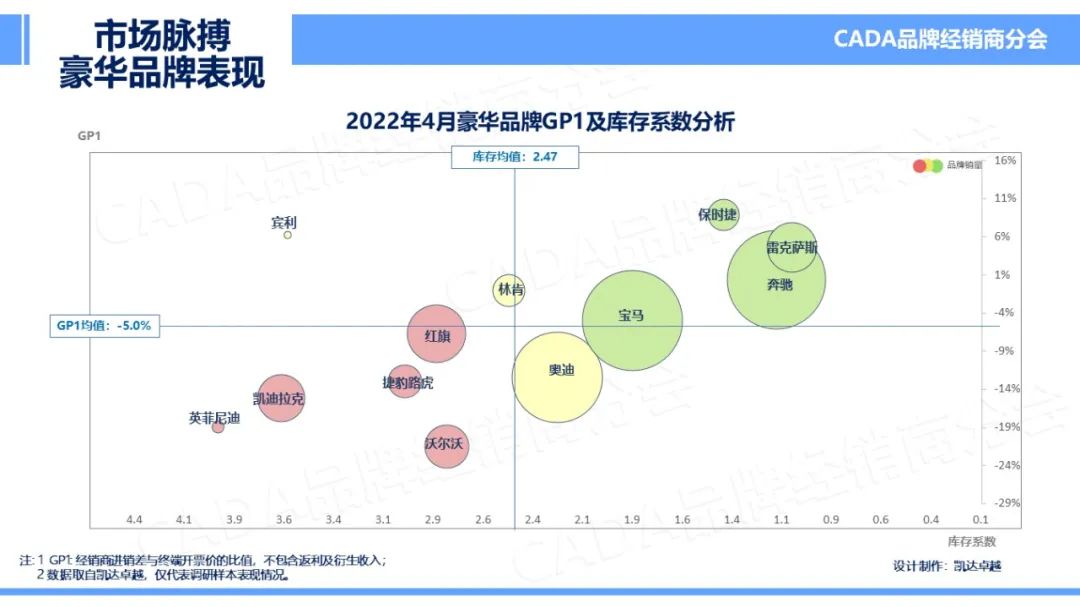

豪华品牌市场整体分析

2022年4月,豪华车市场GP1稳中微升至-5.0%,库存系数上升2.47,在外部环境的影响下,豪华车市场的生产能力、供应能力均受到了一定程度的影响,直接导致终端销售节奏混乱,目前销售能力未能恢复应有的效率水平。整体库存系数偏高。

从豪华品牌细分市场的表现来看,雷克萨斯、保时捷、奔驰、宝马品牌持续处于第一梯队,库存系数相比其他品牌较低,但环比3月仍提升近1个点。凯迪拉克、英菲尼迪品牌库存系数严峻状况连续多月未能缓解。建议各经销店把握好“进销存”节奏,合理配置资源。

在本月豪华品牌表现中,GP1提升最大的三个豪华品牌分别是:宾利、凯迪拉克、捷豹路虎;豪华品牌库存系数本月全面升高。

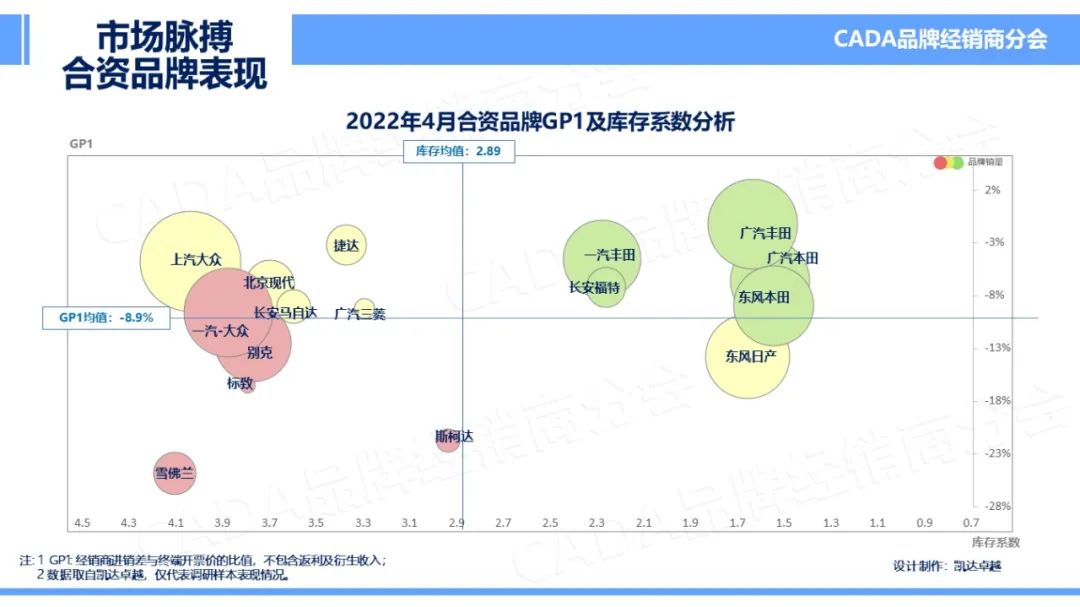

非豪华合资品牌市场整体分析

2022年4月,非豪华合资品牌库存系数升高至2.89,同比环比均有大幅升高。GP1表现有所微升,为-8.9%。受外部各类不可抗力影响,合资品牌客户受到的冲击相比豪华品牌、自主品牌更大。豪华品牌价格逐步下探,新能源、新势力品牌趋于向上兼容,合资品牌竞争环境严峻。

从具体品牌来看,日系品牌库存系数仍处于绿灯区域,相对库存压力较小。上汽大众、一汽大众分别受疫情影响,生产力、供应链、销售能力均面临很大挑战,经销商库存在4月处于高位。期待在5月相关政策逐步推进落实后,车市尽快回暖。

本月非豪华合资品牌表现中, GP1提升幅度最大的三个品牌为:广汽三菱、捷达、福特;库存系数本月有所降低的品牌仅为2个分别为:东风本田、广汽本田。

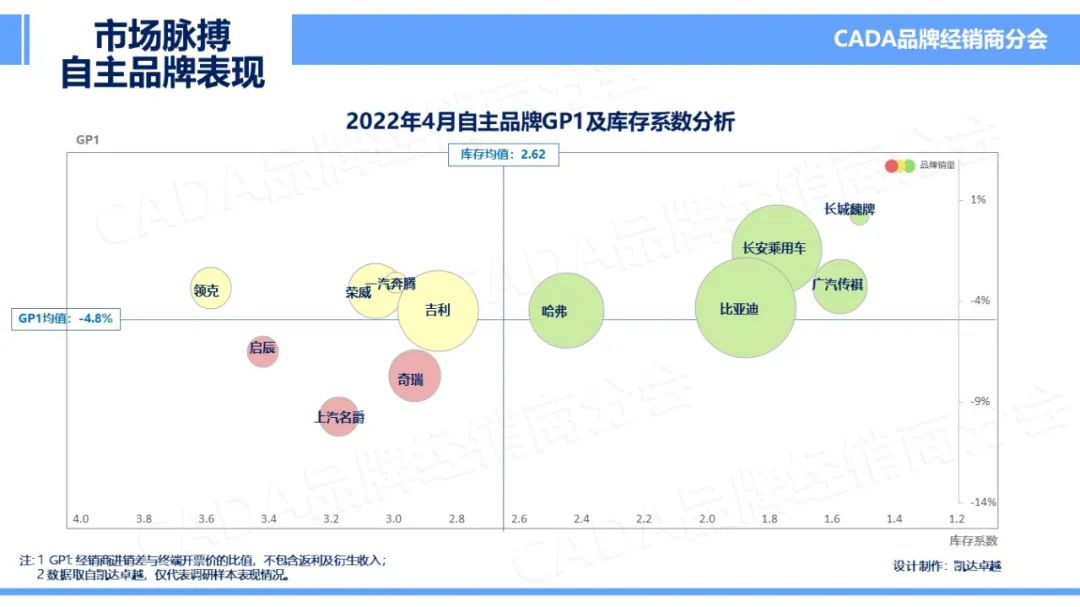

自主品牌市场整体分析

在2022年4月的表现中,自主品牌库存系数为提升至2.62,略优于合资品牌系。随着自主品牌新能源产品覆盖率的提升,自主品牌库存系数、GP1水平与传统燃油车有所差异。本月GP1稳中微降为-4.8%。

4月自主品牌系列中,各品牌坐标位置变化不大,长城魏牌、广汽传祺、长安乘用车、比亚迪等品牌逐步稳固于第一区间,表现出库存、GP1均优的状况。但部分品牌同样出现了热销车型不足、热销车型压库严重的情况。建议经销商充分关注外部环境,合理调配“进销存”进度,把握市场脉搏。

2022年4月,自主品牌中GP1提升最优的三个品牌为:长城魏牌、领克、一汽奔腾;库存系数3月仅2品牌有所降低,分别为:广汽传祺、长城魏牌。

以上为3大细分市场各个主流品牌市场脉搏“销、存、利”表现。保持投资人长期稳定的收益是品牌经销商分会始终如一的使命;在此,宋秘书长感谢广大经销商的积极参与,同时,针对经销商的各种声音和反馈,品牌分会将继续和厂家进行进一步的沟通交流,希望能从具体举措上保护投资人和经销商的利益,同时也希望协会的平台和机制能进一步促进厂商共赢。