今年一季度,我国新能源重卡市场延续了去年下半年的良好表现,1-3月累计实销已接近5000辆,同比大增664%,收获了极其亮眼的“开门红”。

4月份,新冠疫情仍然在多地散发,汽车行业大受影响,生产及销售均未能发挥出“正常水平”,商用车市场甚至遭遇了年内最大降幅。新能源重卡市场会受到波及吗?这个被寄予厚望的细分领域,其连续多月的“大涨”还能继续吗?又有没有什么新的看点呢?请看第一商用车网带来的分析报道。

4月实销环比下降25% 同比增长265%

根据第一商用车网掌握的最新数据,2022年4月份,国内新能源重卡市场共计销售1123辆(交强险终端销量口径,不含出口和军车,下同),环比3月份下降25%,同比继续大增,增幅达到265%,虽仍能算到大增范畴,但265%的同比增速较前几月已明显放缓。单看销量,今年4月份新能源重卡1123辆的销量仍处在高位,能排到史上第6位。而实际上,新能源重卡市场目前仍有大量订单等待交付上牌,3、4两月多地受疫情影响,产业链上下游企业的生产供给、区域终端需求以及地方上牌进度均受到明显阻碍,这部分订单有望在接下来的一段时间得到实际释放。

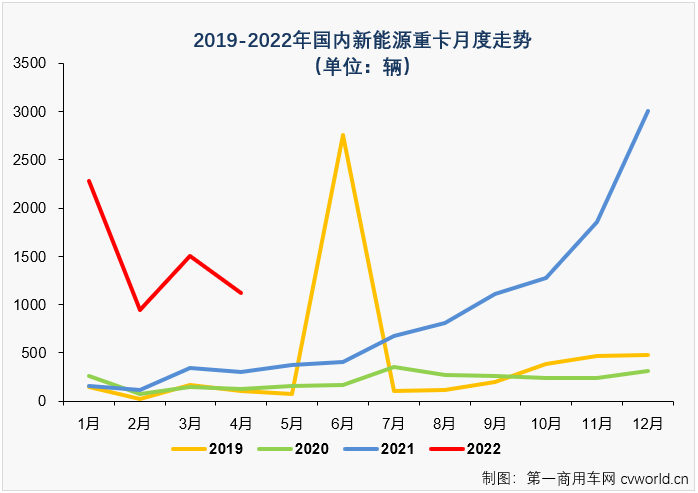

上图可见,近4年新能源重卡市场在2月份都出现了季节性的环比下滑,3月份销量环比2月份明显增长后在4月份又悉数出现了环比下滑,如果按照前两年的走势,5月份新能源重卡市场将再次“抬头”实现环比增长。上图可以明显看到,无论是1月、2月、3月还是4月,代表2022年的红色线条始终位于代表前三年任何一种颜色的上方,与前几年同期销量表现相比,都是鹤立鸡群的存在。上图还可见,2021年以来,尤其是下半年,新能源重卡市场始终呈现出不断向好的发展趋势。2022年已走完三分之一,新能源重卡市场“向好”的趋势还在继续,今年的新能源重卡市场用4个月时间已完成了去年56%的“工作量”。

2022年,燃油和燃气重卡终端需求持续乏力,加上疫情影响,今年前4个月重卡市场终端实销平均下来还不足3.7万辆/月,1-3月新能源重卡在重卡终端销量占比分别达到7.5%、3%和2.9%;4月份,新能源重卡在重卡终端销量占比较前两个月有所扩大,达到3.3%。今年1-4月,新能源重卡累计销量达到5852辆,同比增长531%,在重卡终端销量占比达到4%,这是一个在一年前根本不敢想象的数字,在销售规模达百万辆级别的市场里,4%代表着什么,不言而喻。

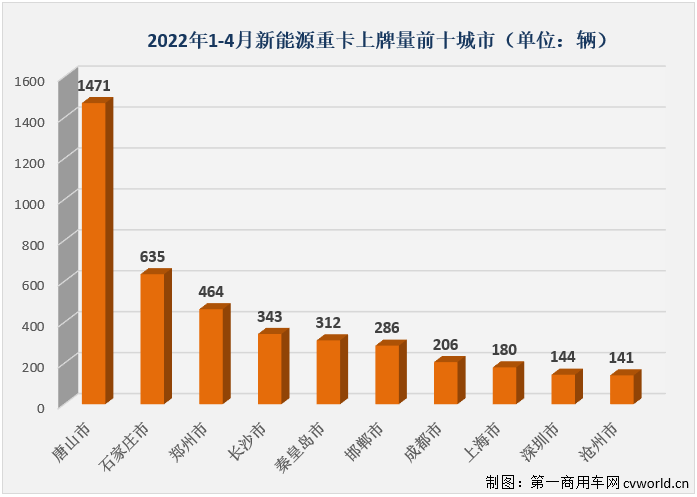

2022年1-4月,全国已有27个省(市、区)有新能源重卡挂牌上路,但区域分布极不均衡。河北、河南、湖南、山西、四川、内蒙古、上海、山东、广东和浙江等10省(市、区)新能源重卡上牌量已超过百辆,其中河北一省就有超3000辆新能源重卡上牌;唐山、石家庄、郑州、长沙、秦皇岛、邯郸、成都、上海、深圳、沧州等市新能源重卡上牌量超百辆,其中唐山上牌量已超1400辆,今年1-4月全国上牌的新能源重卡约有1/4挂的是唐山的“冀B”牌;石家庄和郑州今年1-4月新能源重卡上牌量分别达到635辆和464辆,是目前新能源重卡的另外两个销量担当城市,在1-4月新能源重卡上牌量前十城市中,河北一省就占了5个。

纯电动占比接近98% 燃料电池重卡4月“哑火”

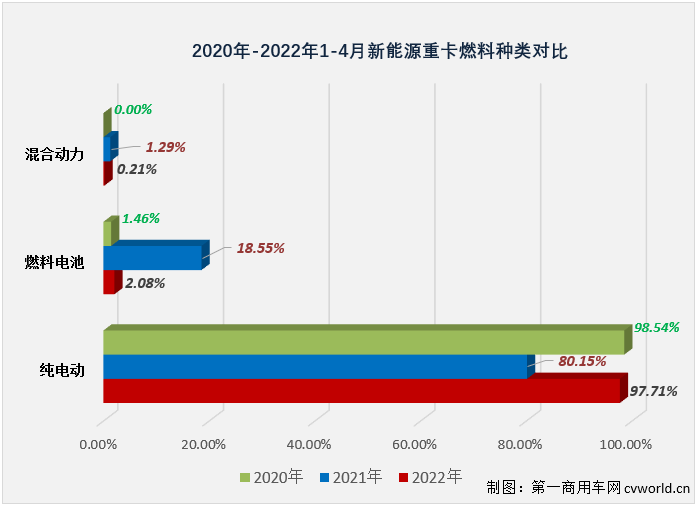

从燃料种类看,今年1-4月新能源重卡技术路线仍以纯电动为主,燃料电池车型和混合动力车型1-4月合计仅销售134辆。下图所示,今年1-4月,新能源重卡中纯电动车型的占比达到97.71%,相比上年同期的80.15%增长了17.6个百分点;燃料电池重卡和混合动力重卡在今年1-4月新能源重卡终端销量占比分别为2.08%和0.21%。

2021年全年,燃料电池车型在新能源重卡终端销量占比达到7.46%,今年前两月,燃料电池车型累计仅销售了30辆,3月份,燃料电池重卡出现一波销售小高潮,单月销售76辆,在3月份新能源重卡终端销量占比达到5.05%;4月份,燃料电池重卡再次“哑火”,单月仅销售16辆。今年1-4月,燃料电池重卡累计销售122辆,同比下降29%,是今年新能源重卡中唯一出现下滑的燃料类型。

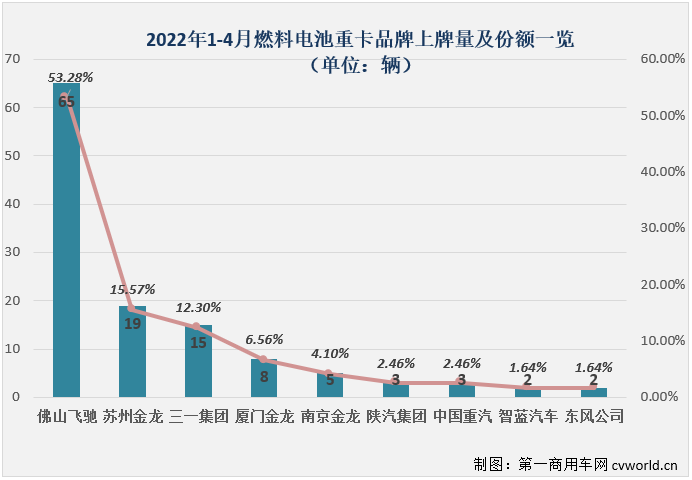

尽管燃料电池重卡目前还处于下滑状态,但在国家“双碳”战略下,氢燃料电池汽车示范应用城市群范围渐广,已经有越来越多的重卡品牌进入这一细分领域。今年1-4月,在氢燃料电池重卡这一细分领域实现销售的有佛山飞驰、苏州金龙、三一、厦门金龙、南京金龙、陕汽、重汽、智蓝汽车和东风,这批氢燃料电池重卡已在太原、深圳、鄂尔多斯、广州、北京、上海、广州、保定、佛山等地挂牌上路。

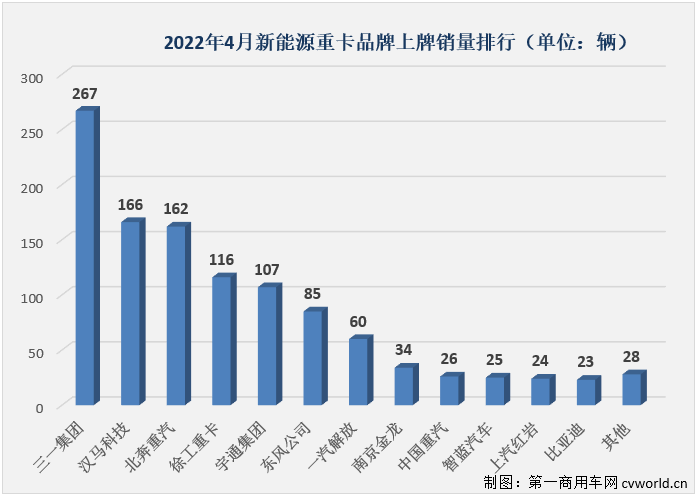

三一年内首夺月榜冠军 汉马/北奔仅差4辆拼前二

今年4月份,新能源重卡市场的月销冠军再度易主,三一集团以267辆,超第二名101辆的优势摘得新能源重卡市场月销量榜冠军,这也是三一在2022年首次摘得月销量榜冠军。2022年的前4个月,新能源重卡市场的月榜冠军已三易其主,竞争异常激烈。4月份,新能源重卡市场有5家企业销量破百,较3月份减少2家。值得一提的是,3月份跻身月销百辆“俱乐部”的宇通和北奔4月份双双保持了月销百辆水准,北奔更是以162辆,仅比汉马科技少4辆的表现对月榜前二发起了有力冲击。

今年前4个月,新能源重卡市场分别有8家、5家、7家和5家企业月销量超过百辆,要知道,去年前4月,新能源重卡市场仅有汉马科技一家企业尝过月销百辆的“滋味”。4月份,新能源重卡市场相邻企业销量差距并未拉开:排名2、3位的汉马科技和北奔重汽相差仅有4辆,排名4、5位的徐工和宇通差距也仅有9辆;此外,销量20余辆的企业有4家,相差最多不过3辆,差距非常小,随时可能排名互换。

2021年全年,新能源重卡市场一共有13位百辆及以上销量的“玩家”,而今年4月过后超百辆的“玩家”已达到了10家,其中9家企业累计销量已超过200辆,而大运、重汽等企业距百辆仅一步之遥,可以预见,2021年的纪录很快就将被打破。

2022年1-4月新能源重卡企业销量表(单位:辆)

(注:上表为新能源重卡底盘生产厂家销量,改装厂家销量未单独列出)

(注:上表为新能源重卡底盘生产厂家销量,改装厂家销量未单独列出)

从增幅看,今年1-4月累计销量前三甲徐工、宇通和三一集团分别同比大增1179%、830%和3735%,均大幅跑赢新能源重卡市场“大盘”; 此外,智蓝汽车、一汽解放、重汽由于去年同期销量较小,今年前4月的增幅非常惊人,上汽红岩、大运等企业则由于去年前4月尚未有上牌销量,今年前4月新能源重卡销量为净增长。

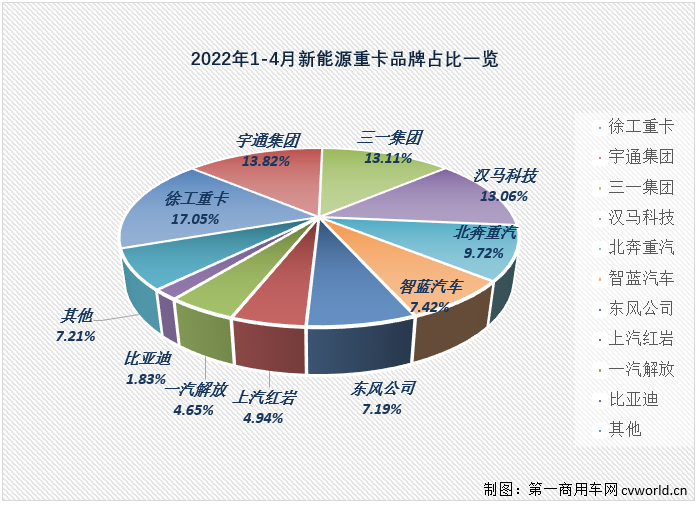

从市场份额看,今年1-4月,徐工重卡以累计998辆的销量暂列行业第一,累计份额达到17.05%,较上年同期提升了8.64个百分点;宇通集团以809辆的累计销量暂列行业第二,今年前4月累计份额为13.82%,较上年同期增长了4.44个百分点;三一集团紧随其后,累计销量达到767辆,在前4月的新能源重卡市场分得13.11%的份额;暂列第四位的是汉马科技,今年前4月累计销售764辆,累计份额达到13.06%,是另外一家累计份额超过10%的企业。排名5-10位的北奔重汽、智蓝汽车、东风公司、上汽红岩、一汽解放和比亚迪今年前4月份额分别为9.72%、7.42%、7.19%、4.94%、4.65%和1.83%,相邻企业份额差距并未拉开,在新能源重卡2022年的排位赛中,各家企业都还有多次迎头赶上的机会。

2022年1-4月,新能源重卡整体市场实现531%的增长,有的企业份额提升明显,而有的企业份额出现了下滑。第一商用车网分析认为,这种情况的出现,一方面是竞争日益激烈,新能源重卡产品销售结构持续发生较大变化也是影响行业格局的一大因素。

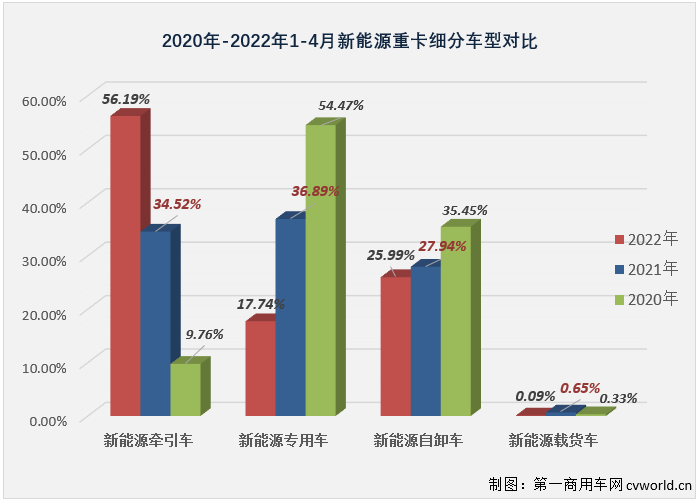

2021年,新能源牵引车的市场占比逐月持续上升,全年比重达到52.91%;2022年首月,新能源牵引车在新能源重卡的占比就超过50%,达到51.6%,4月过后,新能源牵引车占比已达到56.19%,而上年同期新能源牵引车在新能源重卡市场的占比仅有34.52%;另一方面,12T以上新能源重型专用车前4月占比仅有17.74%,比上年同期减少了近20个百分点。

出现这种情况最主要的原因,是在国家“双碳”背景下,牵引车以换电模式在矿山、钢厂、电厂、港口等固定线路场景商业化运营越来越成熟,落地实施的范围也越来越广。

牵引车4月同比上涨271% 徐工、汉马、北奔累计居前三

2022年,新能源重卡市场最抢眼的是牵引车。4月份,新能源牵引车继续交出亮丽的“成绩单”,这个细分市场4月份同比增速达到271%,虽增速也有所放缓,但继续跑赢新能源重卡市场“大盘”,仍是新能源重卡市场继续增长的主要推手。

根据第一商用车网掌握的数据,今年4月份,全国共有638辆新能源牵引车上牌,在整个新能源重卡市场的占比达到56.81%。4月份,三一摘得新能源牵引车终端实销冠军,其上牌量为167辆,三一也成为4月份新能源重卡和新能源牵引车销量的“双料冠军”,这也是三一今年首次斩获新能源牵引车月榜冠军;汉马科技和徐工4月份分别实销新能源牵引车114辆和113辆,分列月榜第2、3名,差距仅有1辆,以上也是4月份新能源牵引车市场销量超过百辆的TOP3品牌。

2021年,全年上牌数量超百辆的牵引车品牌达到12家;2022年首月,这一数字就达到5家,4月过后,这个数字已上升至8家,大运、重汽等企业距累销百辆仅一步之遥。不用怀疑,2022年新能源牵引车超百辆俱乐部成员很快就会超过2021年规模。

2022年1-4月新能源牵引车企业销量表(单位:辆)

(注:上表中东风新能源牵引车销量中包含了一部分博雷顿纯电动牵引车,该品牌为最近几年新能源重卡及工程机械市场的“新势力”,上升势头较快。据悉,今年1-4月已有超百辆博雷顿纯电动牵引车交付客户。)

(注:上表中东风新能源牵引车销量中包含了一部分博雷顿纯电动牵引车,该品牌为最近几年新能源重卡及工程机械市场的“新势力”,上升势头较快。据悉,今年1-4月已有超百辆博雷顿纯电动牵引车交付客户。)

从增幅看,今年前4月新能源牵引车市场的参与企业均实现大幅增长,由于去年同期基数较小,各家企业均是以上百、上千,甚至破万的增幅在增长。值得一提的是,新能源牵引车“参与者”数量也呈现大幅增长:2021年前4月,新能源牵引车市场仅有汉马科技、北奔、比亚迪、东风、福田、南京金龙等12位“玩家”;2022年首月,新能源牵引车市场的“玩家”就达到14位,4月过后这个细分领域的参与者已达到18位。从参与企业的数量增长态势,同样不难看出行业对这个细分领域未来前景的看好,上汽红岩、一汽解放等实力“玩家”的加入,让今年新能源牵引车领域的竞争更为激烈,冠军争夺战也越来越有悬念。

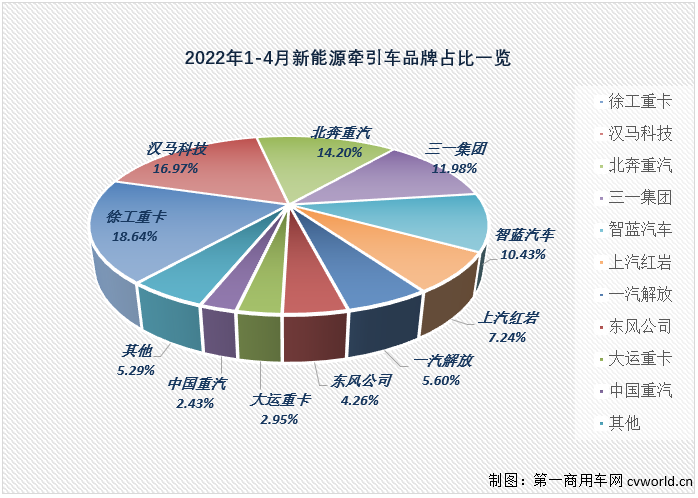

从市场份额看,今年1-4月,徐工以累计613辆的累计销量暂列新能源牵引车行业第一,累计份额达到18.64%;汉马科技、北奔、三一集团和智蓝汽车分列新能源牵引车市场2-5位,今年1-4月累计份额分别为16.97%、14.2%、11.98%和10.43%,是另外四家累计份额超过10%的企业;上汽红岩、一汽解放和东风公司三家累计销量破百企业,在今年1-4月新能源牵引车市场分别分得7.24%、5.6%和4.26%的份额,相邻企业之间的差距并不算大,5月过后的行业格局或许又是另外一番景象。

2022年1-4月,新能源重卡市场和新能源牵引车市场可以说是延续了上年最后几个月的良好表现,虽然受疫情影响,3、4两月同比增速较年初两月明显缩窄,但新能源重卡市场前4个月累计销售5852辆的表现让全年规模破2万辆变得越来越现实。1-4月,重卡行业的大、小“玩家”在这个市场上均有所斩获,而这场你追我赶的排位赛,精彩还在继续!