2022年刚刚过半,6月份的重卡市场有明显好转吗?天气日益炎热,市场需求还是这么“冷”吗?

请看第一商用车网带来的分析报道。

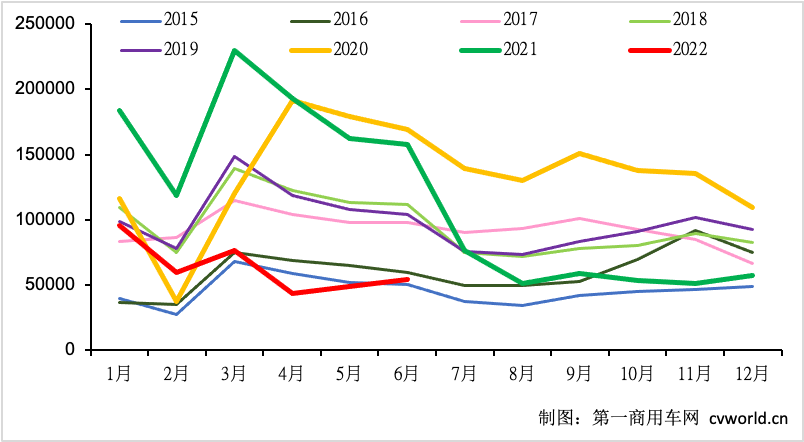

2015-2022年我国重卡市场销量月度走势图(单位:辆)

6月销量环比小涨10% 同比下降66%

最近一段时间的重卡市场,呈现出零售环比增长快、批发环比增长慢的态势。5月份,国内重卡实销销量环比增长了26%,但开票销量只环比小涨12%。第一商用车网判断认为,终端需求确实在复苏,基本符合行业预期;但行业库存偏高,导致各家企业批发销量的“复苏”速度明显不及预期。

到了6月份,情况同样如此。根据第一商用车网初步掌握的数据,今年6月份,我国重卡市场大约销售5.4万辆左右(开票口径),环比今年5月小幅上升10%,比上年同期的15.77万辆下降66%,净减少10.4万辆。5.4万辆是自2016年以来6月份销量的最低点。今年6月份也是重卡市场自去年6月份以来的连续第十三个月下降,降幅略低于4月(-77.3%)、5月(-69.6%)和3月(-66.6%)。

6月份过后,2022年上半年的重卡市场累计销售37.9万辆,比上年同期的104.5万辆下降64%,减少了66.6万辆。整个二季度,重卡市场累计销售14.71万辆,同比下降71%,净减少36.6万辆。

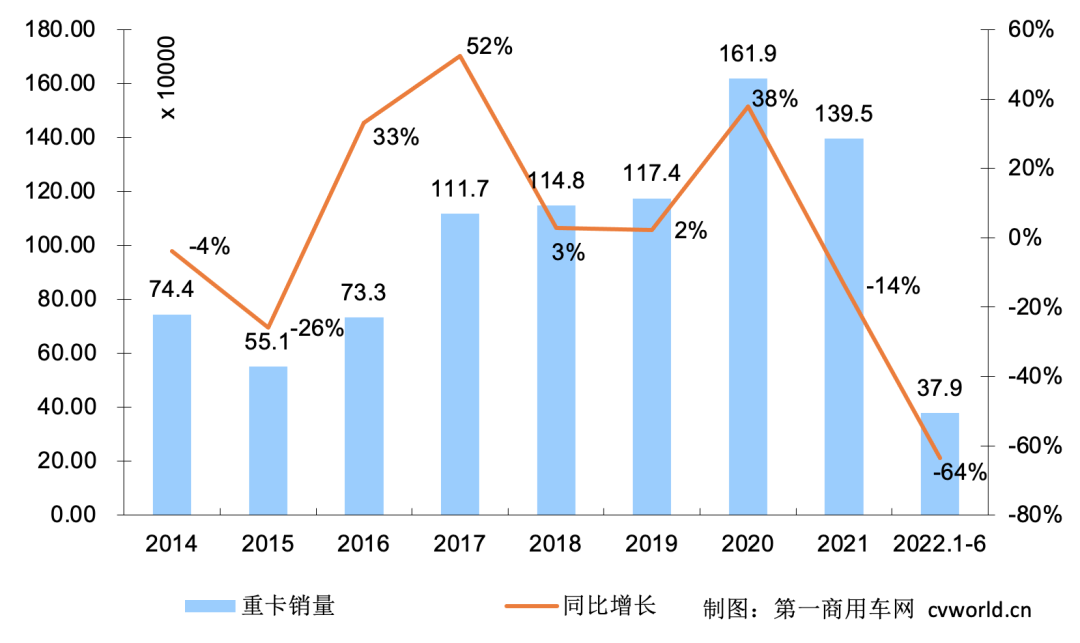

2014-2022年我国重卡市场销量年度走势图(单位:万辆)

根据第一商用车网的分析,二季度重卡市场出现同比大幅下滑,是多重利空因素“叠加”的结果。首先就是疫情和各地疫情防控的影响,不少地区层层加码的疫情防控政策不仅造成了人员流动和物资流动的不畅,延缓了各地复工复产和基建投资项目启动的速度,还抑制了终端用户购车的需求——预期悲观,担心突然而至的管控导致车辆无法正常出勤和运营。

其次,重卡行业库存压力较大,占用厂家、供应商和经销商大量资金和精力,也对开票销量造成了较大影响。第三,经济下行压力很大。由于国内疫情多发,消费特别是接触性聚集性消费以及一些投资项目都受到了较大影响。经济减速,消费、投资低迷,货源减少,物流业陷入萧条,很多物流企业和物流人都无货可拉甚至车贷逾期率升高;再加上本就一直就存在的车多货少、运费低迷等情况,导致买新车、换新车的人数大幅减少。

我们来看几组对于重卡市场需求具有先导性的先行数据:

消费端:3月份,社会消费品零售总额同比由增长转为下降——同比下降3.5%,环比下降1.93%;4月份社会消费品零售总额再度同比下降11.1%;5月份,社会消费品零售总额同比下降6.7%。今年1-5月,社会消费品零售总额同比下降1.5%,比1-4月扩大了1.3个百分点。消费是内需的基础,消费需求不旺,也就意味着大量制造企业生产的货物,尤其是日用工业品的产量就要“被迫”减少,由此带给物流运输业的货源就会大大“缩水”——这一点,从制造业PMI连续三个月(3-5月)都低于50%荣枯线就可以看出。货源减少,运输市场上车辆保有量本来就“居高不下”,车多货少的情况加剧,用于运输货物的商用车需求难有明显复苏和好转。

投资端:今年3-5月固定资产投资的月度增速虽然都是正值,但都没有达到预期。3月份,固定资产投资同比增速为6.6%;4月份固定资产投资同比增速为1.8%,5月份的固定资产投资同比增速是4.6%。4月和5月的固定资产投资总额还不及2020年同期的投资数额。而且,由于市场上在用车的保有量很大,基建工程市场需求一旦启动,许多用户首先考虑的也是先启动或加强这部分在用车的运营,这对于重卡行业复苏的“弹性”也会有一定的利空影响。

第四,油价持续上涨,卡友、车主和物流公司日常运营成本居高不下,油耗成本负担越来越重。截止到6月30日,汽柴油价格今年内已经调整了13次,其中上涨次数为11次,柴油批发价格从去年年底的6990元/吨上涨到今年6月30日的9435元/吨。油价高企,公路运价却持续低迷,卡车用户不堪重负,买车更成为“奢侈”的一件事。另外,上年同期基数过高,也让今年6月份的同比下滑数据比较“难看”。根据中汽协会数据,由于各重卡厂家和经销商对国六切换导致国五提前购买的积极预期,2021年6月的重卡销量达到15.77万辆,是我国重卡市场6月份销量的历史第二高点(仅次于2020年6月)。

基建开工态势向好三季度重卡市场或明显好转

尽管6月份市场表现不理想,但进入炎热的7、8月,重卡市场三季度销量有望实现同比和环比增长。

一方面,去年同期销量基数较低。根据中汽协会数据,去年第三季度,我国重卡行业累计销量为18.68万辆,月均销量只有6.23万辆。这就为今年三季度市场的同比复苏奠定了一定条件和基础。

另一方面,更多经济刺激、促投资政策和交通保障政策“正在路上”:

6月22日召开的国务院常务会议指出,消费是经济的主拉动力,是当前推动经济运行回归正轨的重要发力点,促消费政策能出尽出。要进一步释放汽车消费潜力:一是活跃二手车市场,促进汽车更新消费;二是支持新能源汽车消费;三是完善汽车平行进口政策,有序发展汽车融资租赁,支持停车场等建设。政策实施预测今年增加汽车及相关消费大约2000亿元。6月24日下午,国务院联防联控机制就严格落实疫情防控“九不准”有关情况举行发布会。会议要求,不准随意设置防疫检查点,限制符合条件的客、货车司乘人员通行;并对核实的几个典型案例情况进行可了通报。

6月27日,国新办就物流保通保畅工作进展举行发布会,交通运输部相关负责人要求各地不得随意限制来自低风险地区的货车通行;不得以通信行程卡带星号为由限制货车通行;不得以等待核酸检测结果为由限制通行;不得要求货车司乘人员重复进行核酸检测;对来自非涉疫地区的货车不得以无通行证为由限制通行。不得以任何理由对货车进行强制劝返,如出现货车司乘人员健康码是红码等特殊情况,要按照疫情防控要求就地采取措施,同时对相关货车严格进行消毒消杀后,保障货物及时转运至目的地。

6月29日,工信部发文宣布从即日起取消通信行程卡“星号”标记,再加上不断放宽的隔离政策(最近已经调整为7+3),社会各界对商务流动、物资流动和建设开工的乐观预期大大提高。

此外,据媒体报道,在稳增长、稳经济的环境下,湖南、湖北与河南等多地相继出台促投资举措,一批重大项目集中开工:6月21日,河南郑州集中开工281个基础设施项目,总投资598亿,涵盖新基建、交通、能源、水利、市政设施等多个领域;6月25日,湖南大兴寨水库工程开工建设,该项目是今年重点推进的55项重大水利工程之一,总投资51.14亿;6月26日,湖北宜昌集中开工195个重大项目,总投资1094亿,多为产业转型升级、基础设施、生态民生等项目。除了传统基建,山东、江苏等地还提出加快新基建发展:6月23日,《山东省基础设施“七网”建设行动计划》印发,提出实施新型基础设施网建设行动计划;到2025年,5G基站数达到25万个,5G用户普及率提高到56%,高质量、大规模5G网络全面建成。江苏省九部门近期在联合印发的《关于加快推进基础设施投资建设的若干措施》中提出,切实加大新型基础设施、交通、物流、能源、水利、城建等领域投资力度;在新型基础设施方面,加快5G网络、数据中心、工业互联网等项目建设步伐,布局建设新一代超算、云计算、人工智能平台、宽带基础网络等项目,推进重大科技基础设施建设。

另据国家统计局最新发布的数据,6月份制造业采购经理指数为50.2%,环比回升0.6%,重回扩张区间。其中,建筑业商务活动指数为56.6%,高于上月4.4个百分点,表明建筑业景气度有所回升;同时,供应商配送时间指数为50.5%,高于上月8.8个百分点,升至扩张区间,表明畅通交通物流政策取得实效,建筑业原材料运输不畅得到缓解,有力保障了施工进度。

各类基建工程项目的开工是拉动下半年投资回升和经济回升的重要动力,也是重卡市场和工程机械市场能否超预期回暖的关键(房地产投资暂时是指望不上了)。第一商用车网初步判断认为,今年三季度,重卡市场累计销量将超过21万辆(国内+出口)并有望冲击24万辆规模,呈现出相对明显的增长态势。虽然这种月销7-8万辆的规模跟去年上半年和前几年动辄十万辆的月销量完全不能比,但已经是得来不易,更令人倍加珍惜。