今年前三个季度,轻卡市场仅在2月份和8月份收获增长,下滑的7个月有4个月降幅达到两位数,轻卡市场在9月过后累计下降了24%;10月份,商用车市场同比继续下滑,且降幅较9月份还有所扩大,只有极少数细分领域实现增长,作为商用车市场中份额最大的细分领域,轻卡市场10月份的表现又是如何呢?

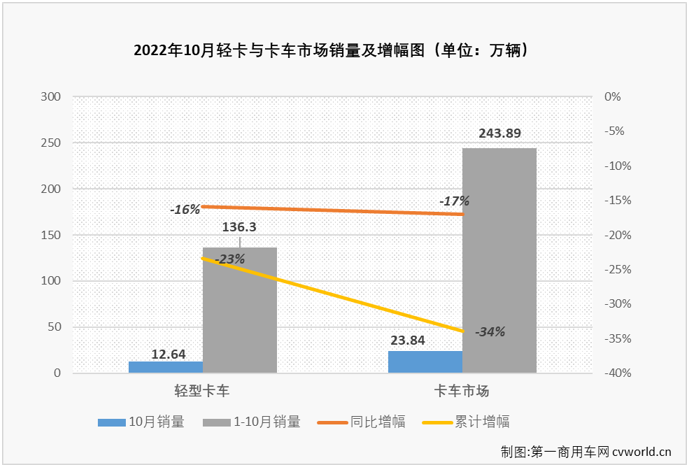

第一商用车网最新获悉,根据中汽协数据(企业开票数口径,非终端实销口径,下同),2022年10月份,我国卡车市场共计销售23.84万辆,环比9月份微降0.2%,同比下降17%,销量降幅较上月(-14%)有所扩大。作为卡车市场份额最大、竞争最为激烈的细分领域,轻卡对卡车市场整体表现影响巨大,10月份,轻卡市场同比下降16%,未能收获2022年的第三次增长,请看第一商用车网的分析报道。

10月销12.64万辆 环比小降3% 同比降16%

2022年10月份,我国轻型载货车(含轻卡、皮卡,以下简称“轻卡”)市场交出销售12.64万辆、环比下降3%、同比下降16%的成绩单,同比降幅较上月(-20%)缩窄4个百分点。10月份,卡车市场的4个细分市场全数遭遇下滑,其中份额占比较大的轻卡和重卡市场同比降幅分别达到16%和10%,卡车市场整体销量同比下降17%,轻卡市场10月份16%的同比降幅比卡车市场整体降幅略低,勉强跑赢卡车市场“大盘”,今年1-10月,轻卡市场23%的累计降幅也“跑赢”卡车市场整体34%的降幅。

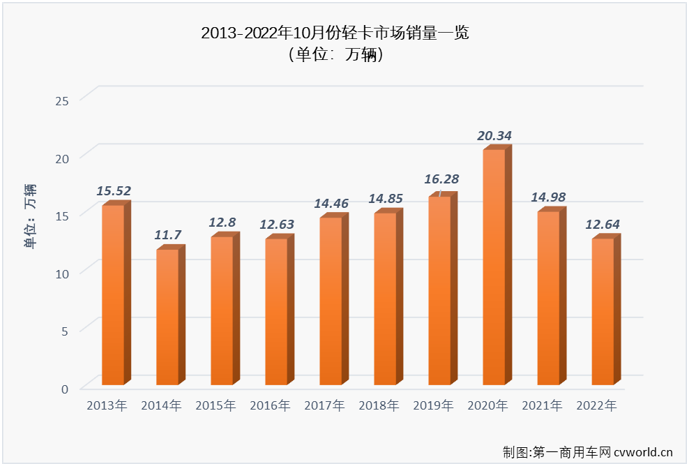

12.64万辆?在轻卡市场里算什么水平的表现,放在历年里看,又能排得上第几呢?

单就近十年10月份销量来看,10月份轻卡市场的正常水平大概在12-15万辆区间,近十年的10月份有6年位于这个区间,仅有2014年10月份销量低于这一区间,2013年、2019年和2020年10月份销量则高于这个区间,今年10月份轻卡市场12.64万辆的表现也处于正常销量区间,但处于较低位水平,今年10月份12.64万辆的销量在近10年里仅能排到倒数第三。上图可见,近十年10月份的最高位在2020年,当年10月份轻卡销量超过20万辆,达到20.34万辆,2021年10月份则回落至正常区间,从数字上看,去年10月份14.98万辆的销量是10年里第四高位,今年10月份轻卡市场出现下滑并不意外。

今年前两个月,轻卡市场销量分别处于十年第二高和十年第三高,本来是一个不错的“开局”,但在疫情、新规等多重影响下,3月份销量跌到了十年倒数第四,4月份直接跌至十年最低位,5月份则是十年倒数第二,6月、7月和8月份,轻卡市场销量回到十年第五、第四和第五的正常水平,9月份和10月份又再次跌到十年倒数第四和倒数第三,2022年前10个月,轻卡市场的表现得非常“刺激”。

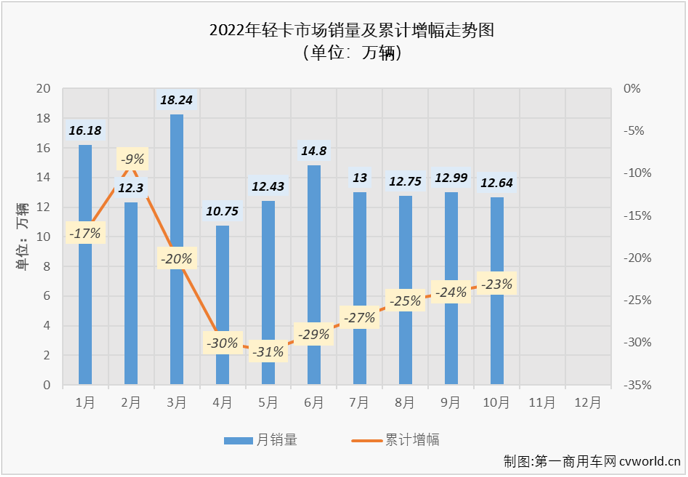

从累计销量看,130-160万辆是近十年1-10月轻卡市场累计销量的正常区间,最近10年的1-10月有6年处于这一区间,今年1-10月轻卡市场累计销售136.3万辆,正好处在这一区间,但处于低位水平,放在十年里看,这个累计销量仅能排在倒数第三位。再从另一个角度看,今年轻卡市场在5月过后就落到十年倒数第三,经过6、7、8三个月的“努力”,曾经升到了倒数第四,但由于轻卡市场在9月和10月再度遭遇两位数的连降,跌宕起伏了几个月,又被“打回原形”。

上图可见,轻卡市场经过2月份的短暂增长,累计销量降幅曾缩窄至个位数,但经过3、4、5三个月超3成、超5成、超3成的同比下滑,累计降幅已扩大至31%,所幸6、7两月降幅大幅缩窄,并在8月份再次收获增长,虽然9、10两个月再度出现下滑,但最近5个月轻卡市场累计降幅还是呈逐月缩窄态势,10月过后,轻卡市场累计销量降幅较5月过后缩窄了8个百分点。2022年1-10月,轻卡市场累计降幅达到23%,全年销量增长早已宣告无望,但能不能拼一拼把累计降幅再进一步缩窄,还是有机会的。

五家企业月销过万辆 福田独超2万辆继续领跑

轻卡市场整体来看在10月份出现两位数下滑,轻卡市场的主角,各家汽车企业的表现又如何呢?

2022年10月主流轻型卡车(含皮卡)企业销量一览(单位:辆)

2022年10月份,轻卡市场销量破万的企业有5家,月销万辆企业数较9月份减少一家。10月份销量破万辆的企业分别是福田汽车、长城汽车、重庆长安、东风公司和江淮汽车。这5家企业合计分食了10月份轻卡市场63.81%的份额,排名前四位的福田、长城、长安和东风月度份额超过10%,分别达到19.59%、12.42%、11.45%和11.4%;排名月销量榜第5位的江淮月度份额也超8%,达到8.96%,相邻企业差距算不上太大。10月份,销量排名前十企业合计份额达到86.38%,前十企业合计份额较上月(84.95%)有所扩大。

10月份,轻卡市场同比下降16%,销量同比降幅较上月(-20%)缩窄4个百分点, 10月份轻卡销量前十有2家企业实现增长,同比实现增长的企业数与9月份持平。10月份实现增长的企业是9月份就双双实现逆增的上汽大通和吉利商用车,同比分别增长了48%和396%;下降的企业降幅多达到两位数,销量前十企业仍有5家降幅超过2成,下滑最严重的企业10月份销量同比下降了42%。

10月份,福田汽车以2.48万辆,19.59%的月度份额,继续蝉联轻卡销量月榜冠军,在2022年的轻卡市场继续领跑。今年1-10月,福田在轻卡市场的累计份额已达到19.54%,较身后的“追赶者”的领先优势已接超过10万辆,早早开启了独孤领跑模式。实际上,福田轻卡在8月过后就基本锁定了年度销量冠军。

10月份,轻卡市场前十成员与9月份完全相同,排名则有所变化:之前在9月份首次冲进轻卡月销量榜前十的吉利商用车10月份排名再升一位到月榜第9,吉利商用车10月份销售轻卡3801辆,同比大增396%,月度份额为3.01%;此外,9月份排在轻卡月销量榜第7位的上汽大通上升一位至第6位。

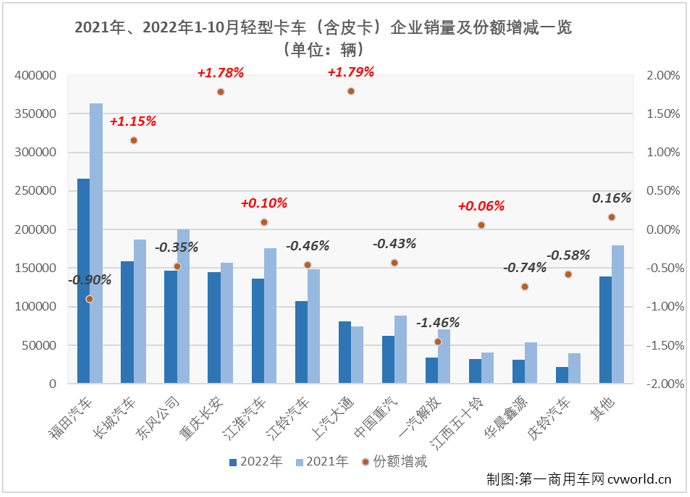

今年1-10月,轻卡(含皮卡)市场累计销售136.3万辆,同比累计下降23%,比上年同期净减少约41.6万辆。大多数企业处于下降区间,多家企业累计降幅达到两位数,累计销量前十企业累计下滑最严重的降幅已达到51%。与此同时,轻卡市场在7月过后就有企业累计销量增幅转正了,上汽大通1-7月累计销量同比小增1%,10月过后累计销量增幅已达到10%;吉利商用车累计销量也处于上升区间,达到315%,主要是由于去年同期基数较低的缘故。

与去年同期相比,大通、长安、长城、江淮、江西五十铃等企业在轻卡市场的份额实现增长,其中份额提升最大的是大通和长安,分别提升了1.79个和1.78个百分点,长城也提升了1.15个百分点,江淮和江西五十铃的市场份额也略微提升了0.1%和0.06%。

值得一提的是,今年1-10月市场份额实现增长的企业排名大多比较靠前,累计销量前7位的企业有4家实现了份额提升,排名前7位的企业合计份额较去年同期扩大了2.99个百分点,这说明轻卡行业的产业集中度进一步加强,排名靠后的企业在轻卡市场刷“存在感”的难度越来越大。

“保级区”继续激战 前十争夺战进入关键时刻

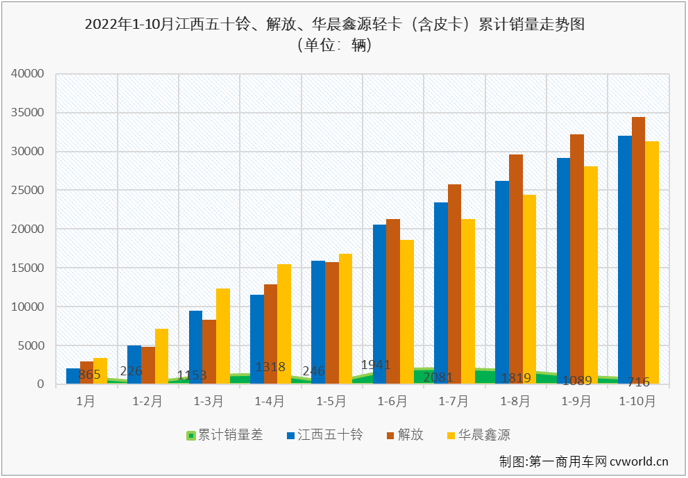

2021年,上汽大通、一汽解放和金杯汽车(华晨鑫源)三家企业分列年终销量榜第8-10位,最终在“轻卡超级联赛”成功保级。今年1-10月,这三位小伙伴的命运大不相同:上汽大通目前以8.12万辆的累计销量暂列行业第7;华晨鑫源则在6月过后被挤出累计销量榜前十,目前排在累计销量榜第11位;一汽解放在首季度三个月连续无缘前十后,4月份开始“发挥”十分稳定,4-8月均进入前十,虽然9月份和10月份连续两个月无缘月榜前十,但解放前几月积累起来的“家底”足够解放在轻卡累计销量榜上稳坐第9位。

(注:累计销量差是指当月累计销量较低的两家企业的销量差)

(注:累计销量差是指当月累计销量较低的两家企业的销量差)

今年前5个月,轻卡行业前十最后一席一直集中在江西五十铃、解放和庆铃三家企业之间。6月过后,华晨鑫源加入争夺,而庆铃则与年终前十渐行渐远。截止到10月份,排在2022年轻卡市场累计销量榜第10位的是江西五十铃,累计销售3.21万辆,较其身后的华晨鑫源尚有700余辆的领先优势,这在轻卡市场根本算不上优势,最近两个月,华晨鑫源把与江西五十铃的差距缩小了1000余辆,照这个架势发展,今年轻卡年终销量榜第十究竟属于谁还非常有悬念。

结束语:

2022年3-7月,轻卡市场遭遇“5连降”,接下来在8月份收获小幅增长后,9、10两个月再次遭遇“连降”。今年1-10月份,轻卡市场分别交出十年第二、十年第三、十年第七、十年最低、十年倒数第二、十年第五、十年第四、十年第五、十年第七和十年第八的成绩单,轻卡市场2022年所展示出的跌宕起伏的紧张感是商用车市场任何一个细分领域都不能比拟的;对市场“玩家”来说,2022年轻卡“超级联赛”竞争已进入最后的冲刺阶段,在市场行情不好时,各家企业对市场的拼抢更加积极主动,市场竞争也更为激烈。2022年仅剩最后两个月,接下来市场会如何发展?最终哪十家企业能在轻卡十强的榜单上留下自己的名字?请看本站接下来的报道。