今年上半年的重卡市场,可谓是惊喜连连,“高温不退”。继3月份和4月份连续大幅增长之后,二季度第二个月的重卡行业还能保持大涨态势吗?燃气车能否“绝境反转”?

请看第一商用车网带来的分析报道。

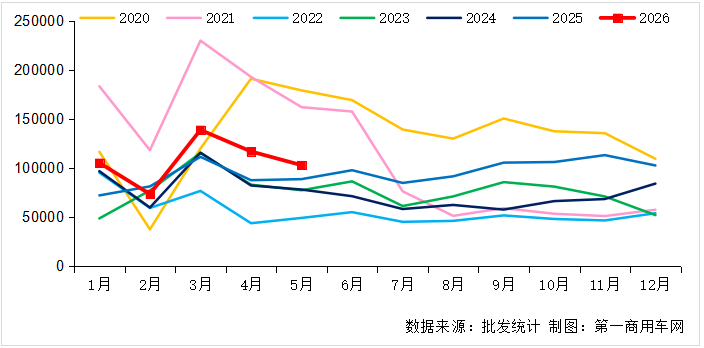

2020-2026年我国重卡市场销量月度走势图(单位:辆)

5月重卡销量“三连涨”,累计已超50万辆

2026年5月,正值传统旺季需求开始走下坡路之际,重卡市场实现了“三连涨”。

根据第一商用车网初步掌握的数据,2026年5月份,我国重卡市场共计销售10.3万辆左右(批发口径,包含出口和新能源),环比今年4月下降12%,比上年同期的8.9万辆上涨约16%,同比增速较3月(25%)和4月(33%)有一定放缓。这也是最近五年来5月份销量的历史新高。

今年1-5月,我国重卡行业累计销量达到约53.8万辆,同比增长约22%。

2015-2026年我国重卡行业销量年度走势图(单位:万辆)

5月重卡市场批发销量环比下降的主要原因是燃气车环比大降,以及主要重卡厂家降库存;其销量同比较快增长的原因,有一部分跟3月和4月比较相似,都是传统旺季叠加国五车加速更新;但不同的地方在于,燃气车和电动重卡的比例结构正在发生新变化。

首先,国内传统重卡销售旺季是3月至5月中旬,旺季期间,货物运输相对活跃,物流从业者倾向于购买更好、更新、更高出勤率的车辆装备。2026年的重卡市场还有一个新特征,那就是国五柴油重卡在燃气车和电动重卡的竞争和“挤压”下加速淘汰更新,新车购置需求较为旺盛。

值得一提的是,5月份油价仍然高企,但气价也已高涨——LNG价格自4月下旬以来快速上涨至6.3-6.6元左右/kg,油气价差大幅缩小甚至在部分区域出现“价格倒挂”,LNG重卡的经济性优势在很多地区已基本丧失,这对5月份的燃气车市场带来了较大影响,也拉低了当月国内重卡的整体销量;同时,这也导致5月份电动重卡的市场占比进一步上升,而燃气重卡的销量比重则明显回落。

除此之外,今年4、5月份我国重卡出口销量受中东地缘政治危机的影响,面临一定压力,4月份相比3月份环比下降约17%;5月份重卡出口环比4月份再度小幅下降。不过好在同比仍处于上升期,5月份重卡出口预计同比增长约28%。

燃气车环比大降,电卡涨疯了

2026年5月,我国重卡市场三连涨,天然气重卡和新能源重卡等备受关注的细分领域又是如何的呢?

今年5月份,国内重卡市场交强险口径的终端销量预计同比增长近20%,环比4月则出现了接近2成的下滑;其中,天然气重卡细分市场环比“腰斩”。

先看天然气重卡。燃气重卡3月和4月份终端销量连续突破3万辆,创造了历史第二高和第三高。然而,从2026年4月底开始,LNG价格快速飙升,北方地区的车用LNG终端加注价格已经达到6.3-6.6元/kg,比年初时的单价高了2块多。从批发端的角度来看,从4月下旬到5月下旬不到一个月的时间里,LNG的出厂单价跟柴油批发单价的价格差距被迅速压缩到不到1.3元;如果考虑到很多北方省市民营加油站不到7元的柴油价格,油气价差在今年5月份实际上只有几毛钱甚至在部分区域出现了“价格倒挂”,也即LNG加气价高于民营加油站的柴油价。

众所周知,LNG重卡相比柴油重卡的优势就在于经济性,通过使用LNG的能耗节约,迅速收回LNG重卡比柴油重卡高出来的几万元购车价差;同时,低气价和长续航,也是LNG重卡抵御电动重卡冲击的关键“利器”。但自4月底起至今,这种经济性优势在很多地区基本丧失,LNG重卡销量出现环比断崖式的下滑是必然的。从国内营运证口径的销售数据来看,天然气重卡5月份的销量出现了环比55%以上的下降,形势不容乐观,预计其国内渗透率降至20%左右。

另一方面,受需求上涨以及油气价格高企的刺激,新能源重卡5月份的市场销量呈现加速增长。从国内营运证口径的销售数据来分析,该细分市场在2026年5月的日均销量一路“狂飙”,5月份的月度终端销量同比增长超90%,环比也有个位数上涨。据此来看,新能源重卡5月份的国内渗透率预计在40%左右,无论销量、增速还是渗透率都明显高于3月和4月。

市场需求给力,政策端也十分有利于电动重卡的发展。5月13日,交通运输部办公厅、国家发展改革委办公厅、公安部办公厅、商务部办公厅联合印发《2026年老旧营运货车报废更新工作实施细则》,“实施细则”明确提出:本次老旧营运货车报废更新资金由中央超长期特别国债专项支持,“除继续支持报废国四及以下排放标准营运货车(包含柴油、天然气货车)更新为低排放货车外,应优先支持更新为电动货车。各地应预留必要规模的补贴资金重点用于支持更新为电动货车。”老旧货车以旧换新政策的落地实施,同样在一定程度上推动了5月份新能源重卡销量的同比上涨。