回首2024年中国家电市场的跌宕起伏,上半年的低迷曾让行业笼罩在一层阴霾之中。然而,随着“国补”政策的强势登场,市场需求瞬间被点燃,据奥维云网(AVC)推总数据,2024年全年家电全渠道零售额达到9027亿元,同比增长5.9%,彰显了“国补”政策的巨大推动力,但也加剧了市场集中度提升,头部品牌和大型零售商凭借资源整合能力,对中小品牌和商户形成虹吸效应。

如今,国家发展改革委与财政部联合发布通知,明确2025年将继续加力扩围实施消费品以旧换新政策,面对国补常态化,虽然市场存在透支风险,但政策延续对短期市场仍有积极作用,家电渠道商们站在了2025年新的起点上,需要深刻思考如何在政策助力下,挖掘自身潜力,多策并举谋求突破。

2024国补落地线上线下渠道分化

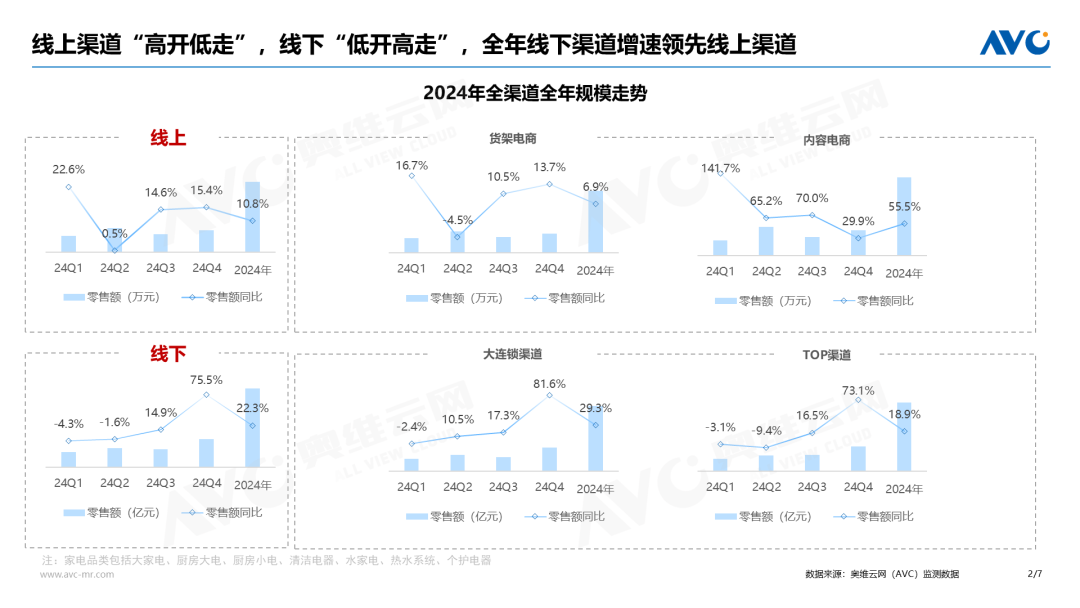

据奥维云网(AVC)监测数据,整体来看,2024年线下渠道展示出“低开高走”的增长趋势,尤其是大连锁及地方TOP渠道受国补拉升显著。线下渠道在Q4零售额同比增长75.5%,全年零售额同比增长22.3%。而线上渠道内部出现分化,货架电商经历增速放缓,在国补期间再次拉升,全年零售额同比增长6.9%;内容电商作为新兴力量,凭借其创新的营销模式和强大的用户粘性,成为推动行业增长的新引擎,2024年零售额同比增长高达55.5%。

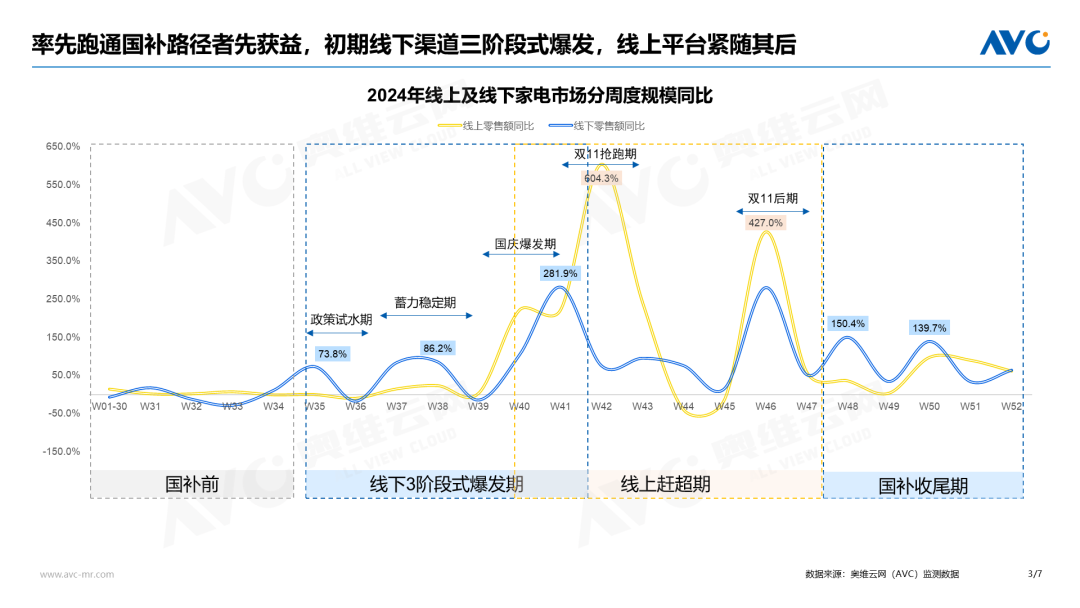

国补政策实施后呈现三阶段式爆发增长。政策试水期(W35-W36):线下初启动,零售额同比增速开始显著提升,达到73.8%。蓄力稳定期(W37-W39):国补优惠认知快速渗透,增速提升至86.2%。国庆爆发期(W40-W41):各渠道国补路径打通,线下渠道迎来了爆发性增长。

2025国补政策支持下仍存“卡点”

国补政策实施取得了显著成效,也暴露出一些影响消费者体验和渠道流通的问题,对此商务部等4部门办公厅也做出了优化调整,但是从渠道侧出发,仍有一些问题亟待解决。

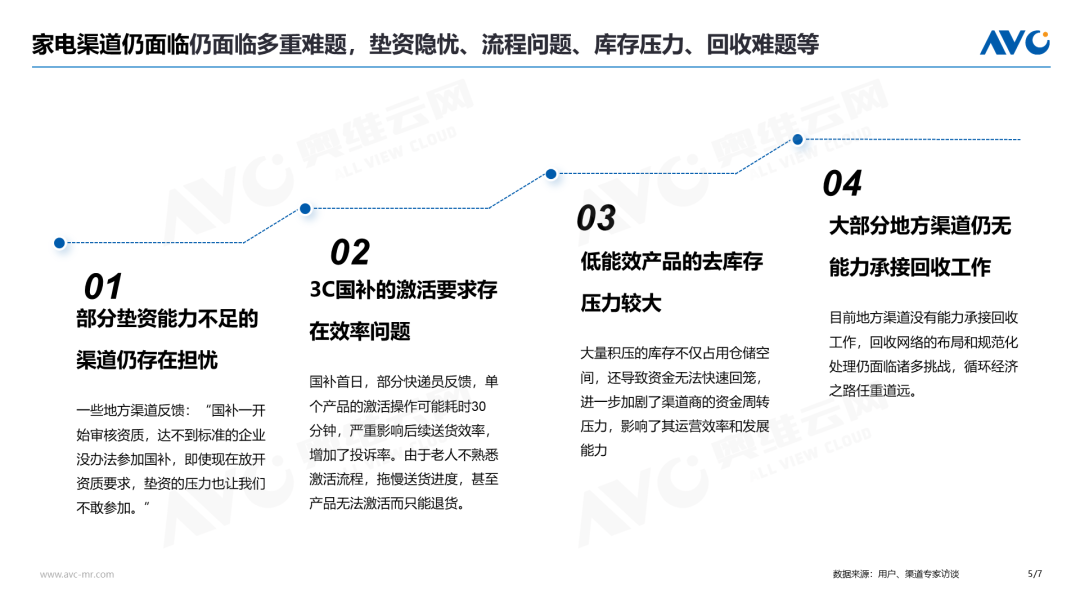

第一,政策调整资质门槛,明确各经营主体平等参与,但部分渠道存在垫资压力。一些地方渠道反馈:“国补一开始审核资质,达不到标准的企业没办法参加国补,即使现在放开资质要求,垫资的压力也让我们不敢参加。”对此,近期政策进一步明确,各省级政府作为资金管理的第一责任主体,需确保资金安全、发放及时。同时,发改委、商务部、财政部和市场监管等部门将加强协作,落实补贴政策,并疏通相关金融政策,为企业参与国补提供有力支持。

第二,防倒卖的3C国补的激活要求执行严格,消耗用户体验。3C产品纳入国补后,渠道商按规定强化了对唯一码和串码的精细化管理,不过这也使得消费者的购买流程变得更为复杂。国补首日,部分快递员反馈,单个产品的激活操作可能耗时30分钟,严重影响后续送货效率,增加了投诉率。部分银发用户不熟悉激活流程,也会拖慢送货进度,甚至导致退货。

第三,低能效产品的市场需求逐渐萎缩,渠道库存积压问题愈发严重。国补政策利好一级能效产品,渠道商的低能效产品库存难以消化,尤其是低能效产品库存较多的下沉市场的渠道商。因为本身也面临着来自大连锁和货架电商的强烈冲击,市场份额被挤压,积压的库存加剧资金周转压力,影响其运营效率。对于地方渠道而言,低能效产品出海路径也充满挑战。未来,这些产品可能需要通过国补期间的降价促销来推动销售,或者在政策结束后进行清仓处理。

第四,旧家电回收链路不完善,大部分地方渠道仍无能力承接回收工作。国补政策支持具备回收能力、主动提供回收服务的主体参与以旧换新,多措并举便利消费者交旧换新,完善回收链路。但是目前地方渠道没有能力承接回收工作,回收网络的布局和规范化处理仍面临诸多挑战,循环经济之路任重道远。

因地制宜探索渠道获客和精细化运营

奥维云网(AVC)渠道部与多家渠道商进行深入交流,了解到线下渠道正面临获客难题。整体上,门店客流主要集中于周末时段,平日里显得尤为冷清。部分线下渠道存在门店陈旧、新品更新速度缓慢,难以及时响应消费者的期待。此外,导购服务的专业性不足,无法精准承接顾客的具体需求,导致个别有潜在购买意向的用户未能实现销售转化。

在获客方面,为了适应市场环境和消费者心理的变化,家电渠道正积极探索营销新方向。线上线下融合(OMO)的营销模式正在重塑家电消费的格局。例如,苏宁Max、京东Mall和天猫超级旗舰店等大型体验店,在通过高品质、场景化的服务提升品牌形象和购物体验的同时,通过线上发券吸引到店的模式获客。此外,部分渠道与品牌联合孵化定制新品,以差异化寻破局之道。比如借力AWE预热发布新品提升曝光度后,结合线下手工、烘焙、产品试用等体验活动吸引客流,并通过优惠活动促成销售闭环。不少渠道也结合热点开展营销,例如夏季公益清凉亭、老家电巡诊车等公益活动,有助于提升渠道的形象和社会责任感。也有渠道通过发布选购指南种草,缩短用户消费决策链路。电商平台还会搭配AI导购或专属客服,并借助内容平台的种草力量,帮助消费者更快做出选择。

除了获客难题,如何通过精细化运营留住用户也成为了一个关键问题。当前,线下家电渠道的主要商业模式包括租赁经营、自营销售和加盟合作三种类型,业态包括专业零售和百货零售两类。不同的商业模式运营效率各有千秋,其中,自营式企业有更大的成本控制优势,能直接掌控门店管理和运营细节,但在新市场的开拓方面,需克服水土不服的障碍,扩展速度相对较慢。加盟合作允许企业通过授权第三方开设加盟店,如苏宁零售云、天猫优品、京东专卖店,利用本地加盟商的社会资源,融入当地市场。百货类运营模式则为消费者提供了一站式的购物体验,促进了交叉销售的机会。

在存量竞争的当下,家电渠道商也需因地制宜,不断优化自身的商业运营能力。在选品上,建议摒弃“大而全”思维,采用“精选”策略,聚焦高质量、高性价比商品。有实力的渠道商可联合供应商研发差异化爆品,打造独特卖点,增强竞争力。在会员运营方面,将会员视为核心资产,利用老带新和口碑传播提升复购率。通过差异化权益和服务、社群运营及线下体验,增强会员活跃度与忠诚度。全渠道零售是未来趋势,渠道商需加速OMO场景落地,整合线上引流与线下体验和服务,扩大渠道获客机会。用户体验是成功的关键,建议渠道倾听用户需求,优化产品和服务,比如通过提供上门检测、清洗保养等增值服务,增强用户的渠道粘性。

家电行业存量竞争时代,产品同质化现象普遍,企业容易陷入拼成本、拼低价的恶性循环,亟需重构渠道职能、定位和价值。鉴于家电技术创新暂时还维持在低速发展阶段,技术升级驱动力较弱,因此渠道更应关注提升用户的情绪价值驱动力,注重提供选购过程中舒适便捷的交易体验,并维系长期的情感连接。未来,家电渠道价值不仅体现在规模化出货与分销,更需要关注通过创新营销手段和商业模式,强化直达用户、经营用户并留住用户的能力。