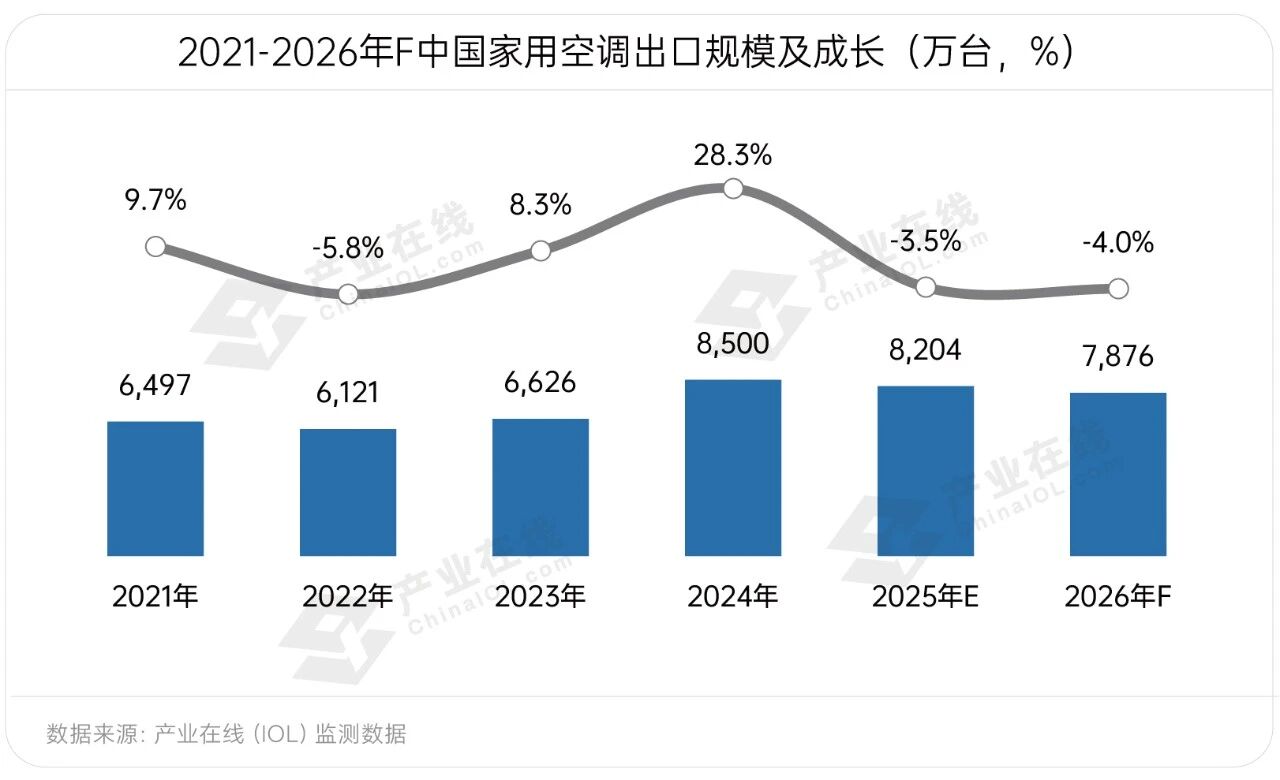

回顾2025年,中国家用空调出口高开低走,上半年和下半年形成强烈反差。上半年受美国加征关税预期影响,企业为规避风险而集中提前出货,形成抢出口高峰。这一行为推高了短期数据,但也提前透支了未来需求,并导致主要海外市场渠道库存水平急剧攀升。随着关税政策全面实施,叠加欧洲、拉丁美洲等关键市场库存达到高位,下半年出口增速急转直下,连续多月深度同比下滑。

当前,行业面临的不仅是周期波动和政策博弈,更是全球供应链格局重构与库存周期性消化的挑战。展望2026年,市场出现全面快速反弹的可能性较低,而是进入一个在分化中寻找新平衡的阶段,竞争重点将从抢短期订单转向把握长期增长空间。

基于产业在线最新发布的预测数据,本文将从全球区域市场格局演变、能效升级机遇、成本与竞争格局变化三方面对2026年家用空调出口走势做出预判。

一、全球区域市场格局分化与潜力增长

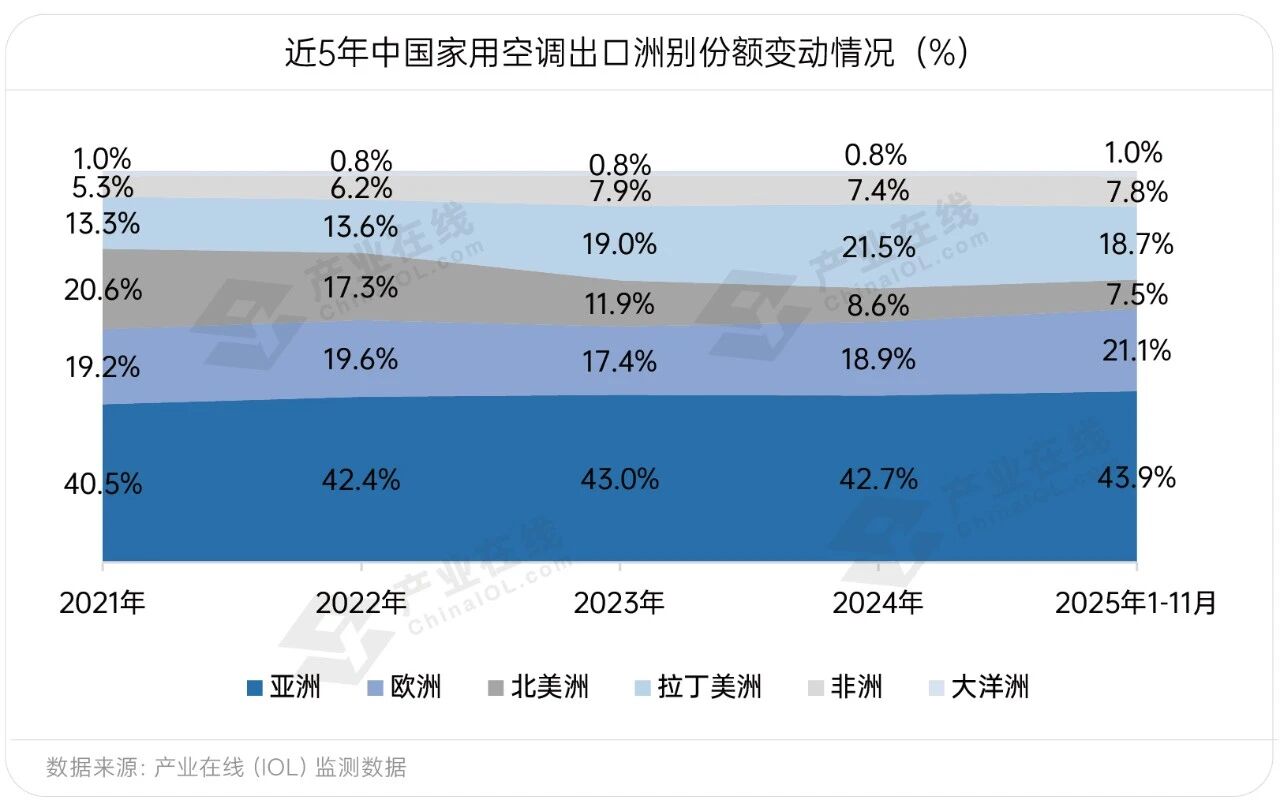

从长周期视角看,在2021-2025这五年间,中国家用空调出口区域份额发生显著变化。亚洲市场稳固保持核心支柱地位,份额占比从2021年的40.5%提升至2025年的43.9%;北美市场份额持续收缩,从2021年的20.6%降至2025年的不足8%;非洲份额快速提升,占比从2021年的5.3%跃升至2025年的7.8%,超过北美成为重要增长极;欧洲市场份额波动上升,从2021年的19.2%提升至2025年的21.1%;拉丁美洲份额大幅增长,占比从13.3%提升至18.7%;大洋洲市场份额基本稳定在1%左右。

对于2026年的区域出口走势,我们从以下几个主要洲别市场来研判:

亚洲市场还能稳住吗?

亚洲市场仍将是中国出口的重要基础。中东地区需求具有一定刚性,但中低端市场竞争已经逐渐饱和,未来增长需依靠高能效、高附加值产品的升级。东南亚市场则受气候和经济双重驱动,短期看天气,长期看城市化和居民收入。对中国企业来说,能否在相对稳定的基本盘中,通过技术升级与市场深耕找到新增长点,将成为企业拉开差距的关键。

欧洲市场还有增长空间吗?

2026年欧洲市场将呈现复杂分化局面。一方面,东欧市场萎缩叠加全区域高库存,抑制了整体需求释放;另一方面,增长机会将集中在气候影响更直接、空调普及率仍有空间的南欧等地。然而,市场准入的技术与法规门槛正快速提高,欧盟环保法规日益严格,未来竞争将是环保技术、能效水平和绿色品牌形象的综合比拼。此外中国企业也需要从单一的产品供应商维度跳脱出来,转型为与当地市场共同促进低碳转型的合作伙伴。

拉美市场何时恢复活力?

拉美市场是典型的分化型发展区域,短期阵痛与长期潜力并存。墨西哥受贸易政策直接影响,整个区域还在消化前期高库存。巴西能效标准即将升级,推动产品结构转型。在委内瑞拉,气候因素决定的制冷需求依然客观存在,市场复苏不仅看库存去化。总体看,拉美市场更取决于企业能否采取更注重风险管控、更依靠本地伙伴的长期策略,从货物贸易转向深度运营。

北美市场萎缩已成定局?

北美市场,尤其是美国,已成为中国家用空调出口版图中趋势比较明确的收缩型区域,其核心矛盾不是因为需求消失,而是应对关税变动造成的产能转移对中国出口形成替代。近两年,北美需求正越来越多由中国企业的海外生产基地满足,从中国直接出口的规模持续减少,中美贸易正从中国制造、整机出口转向中国技术与产业链能力的输出。

非洲与大洋洲能否成为新支柱?

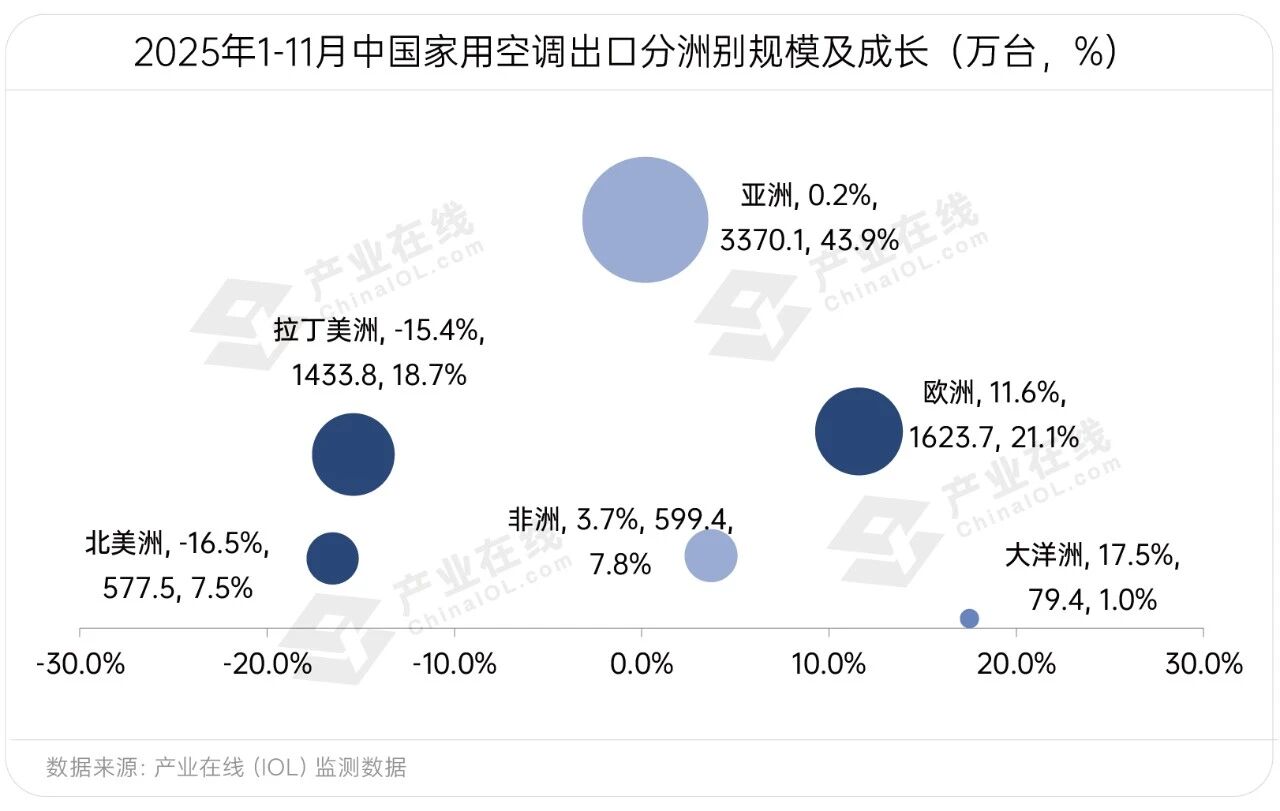

一个明显变化是,2025年对非洲出口规模已超过北美,战略地位不断提升。非洲增长得益于基建、城镇化及电力普及带来的刚性需求,在行业下行周期中展现出独特韧性;大洋洲市场则凭借稳定的人口和能效补贴政策,保持稳健增长。两者规模虽然仍相对较小,但确定的发展趋势正使其成为不可或缺的稳定性力量与新兴增长极,助力中国企业平衡全球市场波动。

二、能效升级从合规压力到增长机遇转型

全球日益严格的能效环保标准,正从外部合规演变为决定行业格局的核心变量。这场全球供给侧改革,对缺乏技术储备的企业是生存威胁,但对领先企业却是机遇。在高标准下,强制出清了低效产能,为高附加值产品腾出空间。竞争的关键在于,企业能否将环保挑战转化为产品性能、用户体验和品牌价值的实质优势,从而在绿色赛道确立领先地位。

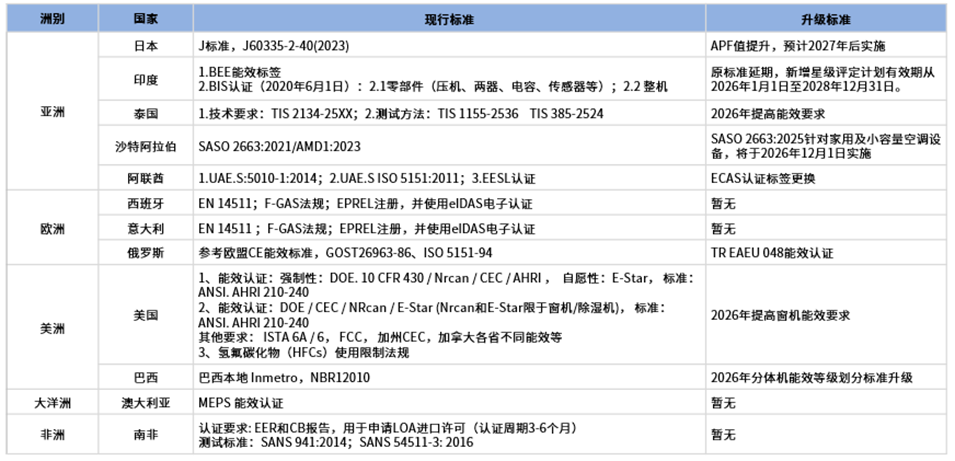

针对2026年提高能效要求的国家,一级能效分体机、高效窗机将成为核心发力方向。例如美国提高窗机能效要求,具备高效压缩机和变频技术的窗机产品将获得市场优势;欧盟实施制冷剂GWP低于150的标准,将推动企业加速研发并推广R290等低GWP制冷剂空调。技术储备雄厚的头部企业、深耕细分市场的特色企业以及具备全产业链能力的企业将在市场竞争中占据主动。此外,印度、泰国、巴西等国也明确提出了提高能效的要求。

三、成本普涨背景下的价格趋势与竞争格局变化

2026年空调行业将持续面临来自原材料等上游成本压力,其中国际铜价上涨成为核心变量。相关机构预测,2026上半年伦敦金属交易所(LME)铜价将达到12750美元/吨,虽预计下半年将回调至11200美元/吨,但全年整体仍处于高位水平。铜作为空调生产的核心原材料,其价格上涨将持续挤压制造利润,对行业盈利水平形成较大影响。

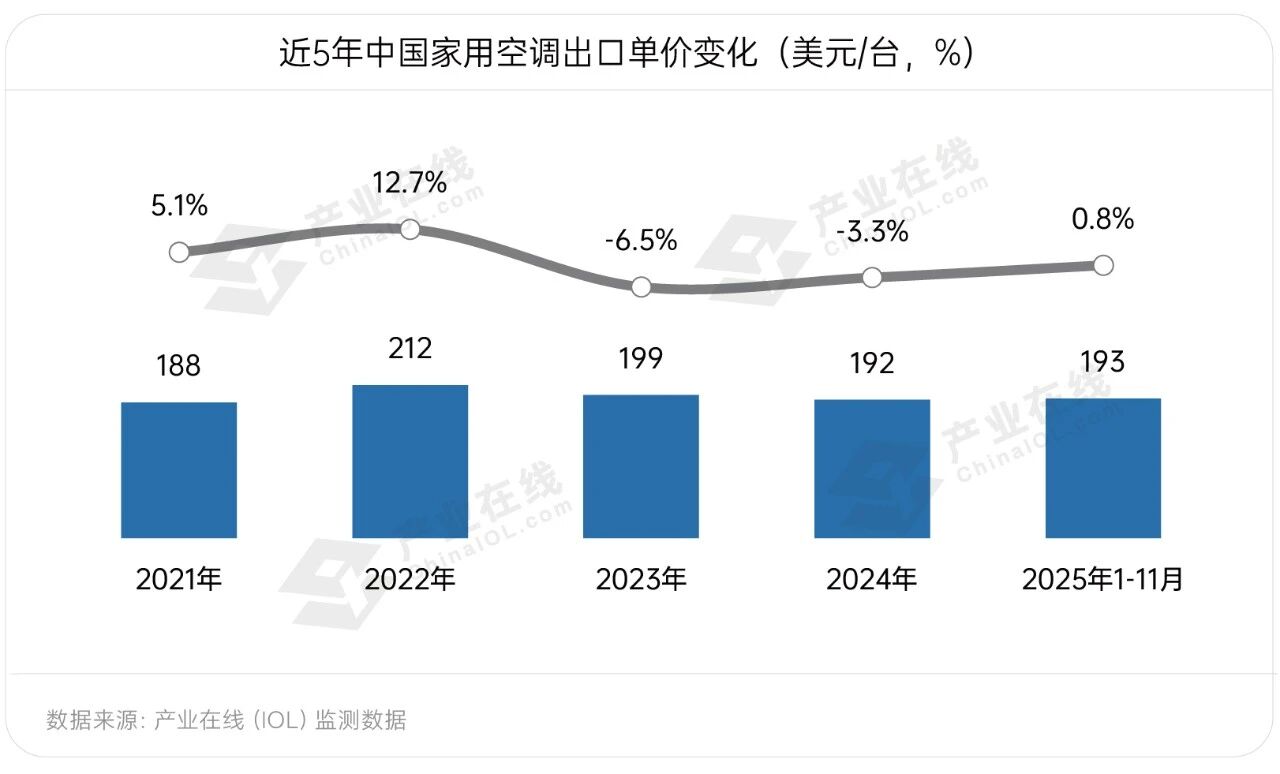

近5年中国家用空调出口均价呈现波动调整态势,2021-2022年持续上涨,同比增速分别为5.1%和12.7%;2023-2024年进入调整期,同比分别下降6.5%和3.3%;2025年1-11月均价同比回升0.8%,呈现触底回升迹象。

综合成本压力与市场需求等因素,预计2026年中国家用空调出口均价将呈现稳中有升的趋势,涨幅大概率控制在3%-5%区间:一是铜价高位运行带来的成本传导需求,企业需通过提价部分转嫁成本压力;二是能效升级推动高附加值产品占比持续提升,带动整体均价上行;三是头部企业加强品牌建设,逐步摆脱低价竞争模式,优质优价的市场认知逐步形成。但同时,全球市场高库存尚未完全消化、需求复苏乏力等因素将限制价格上涨空间,企业提价能力存在分化,中小品牌或仍面临低价竞争压力。

综合趋势:短期承压,长期向好

总体来看,产业在线预计2026年中国家用空调出口仍处于寻求新平衡的承压期。短期压力明确,主要市场高库存需要时间消化,供应链重构继续冲击传统出口路径,加上原材料成本居高,行业整体利润依然承压。受这些因素共同影响,出口总量短期内难以实现强劲反弹。

但推动行业长期向好的基础和方向也越来越清晰。出口均价上涨,说明通过产品升级穿越周期的内生动力在起作用;同时全球对低碳生活的刚性需求,也带来可持续增长空间。日前某家电巨头将擅长成熟市场运营的领导,更换为专精新兴市场开拓的负责人,这一人事布局变化也预示行业战略重心正在转移,即从增长见顶的成熟市场,转向需长期耕耘但潜力巨大的新兴市场。

因此,行业未来属于那些能将技术研发、品牌建设和全球本地化运营深度融合,并坚持长期主义的企业。它们不再只是产品生产商和出口商,而要向能为全球多元市场提供绿色、智能解决方案的价值创造者身份转变。转型之路虽然充满挑战,但这正是中国空调产业从制造大国迈向品牌强国的必经阶段。在总体战略清晰与企业能力升级的推动下,我们对行业发展前景审慎乐观。