乘用车:7月1-6日,全国乘用车市场零售23.8万辆,同比去年7月同期增长1%,较上月同期下降6%,今年以来累计零售1,114万辆,同比增长11%;7月1-6日,全国乘用车厂商批发23.3万辆,同比去年7月同期增长39%,较上月同期增长0%,今年以来累计批发1,351.2万辆,同比增长13%。

新能源:7月1-6日,全国乘用车新能源市场零售13.5万辆,同比去年7月同期增长21%,较上月同期下降11%,新能源市场零售渗透率56.7%,今年以来累计零售658.3万辆,同比增长37%;7月1-6日,全国乘用车厂商新能源批发12.5万辆,同比去年7月同期增长31%,较上月同期增长0%,新能源厂商批发渗透率53.6%,今年以来累计批发559.4万辆,同比增长33%。

1.2025年7月全国乘用车零售市场平稳较强

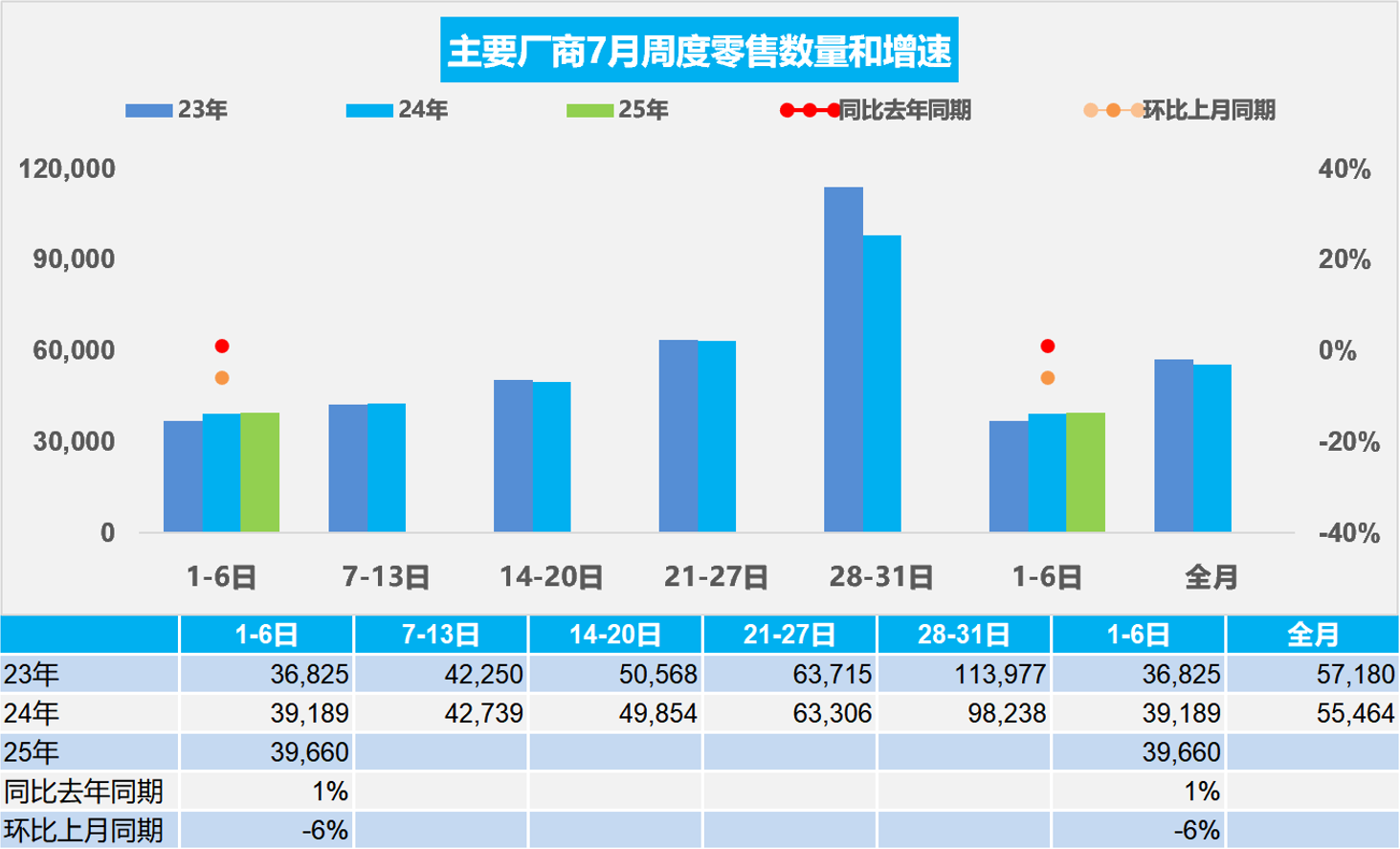

7月第一周全国乘用车市场日均零售4.0万辆,同比去年7月同期增长1%,较上月同期下降6%。

7月1-6日,全国乘用车市场零售23.8万辆,同比去年7月同期增长1%,较上月同期下降6%。今年以来累计零售1,114万辆,同比增长11%。

今年以来国内经济形势好于预期,尤其近两个月的出口改善,稳定了内需的基础。2025年7月共有23个工作日,生产销售时间相对充裕。随着车市增长的结构性分化,部分企业传统燃油车产能充裕,燃油车市场萎缩压力下的去库存特征明显,预计休高温假的时间较长,7月车市进入休整期。近几年夏季车市淡季不淡的特征日益明显,2014年-2019年的7月车市零售占全年总量平均在6.9%,而2020年-2024年的7月车市零售占全年总量平均在8.4%,其中2024年仍达到7.5%的占比。2025年2月起,行业置换率稳定在60%以上,已成为拉动乘用车市场的主要动力。车市月度规律日益平稳发展。

期待以旧换新的效果下半年更强,国家层面已经明确政策实施周期,避免了政策切换对市场产生的波动。建议地方政府加强预算编制的科学性和合理性,提前规划好补贴资金的使用计划,避免出现资金提前用尽的情况。建议各地加强政策协调,中央政府加强对地方政府补贴政策的指导和协调,制定统一的补贴标准和实施细则,减少地区之间的差异。

2.2025年7月全国乘用车厂商批发销量平稳较强

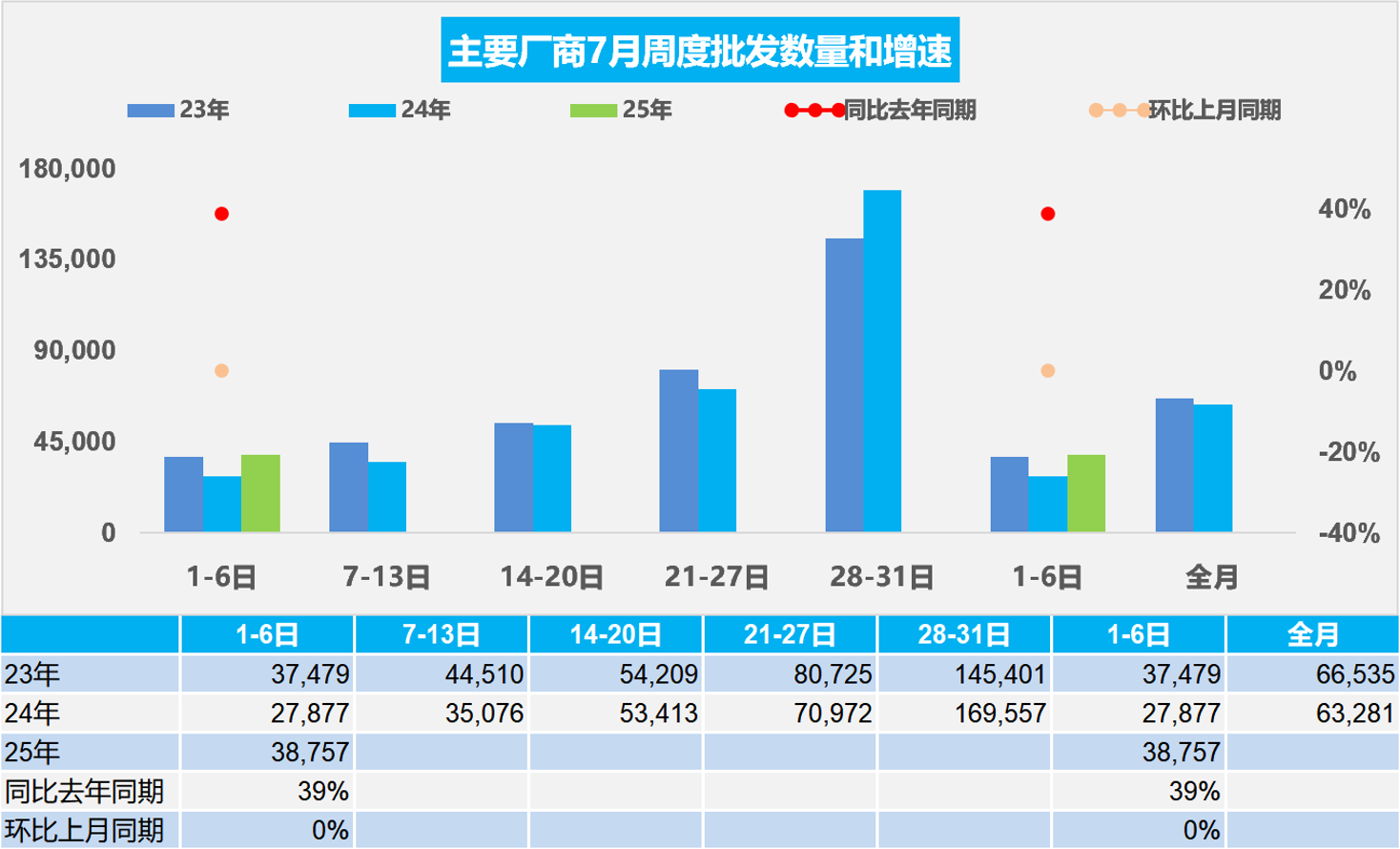

7月第一周全国乘用车厂商日均批发3.9万辆,同比去年7月同期增长39%,较上月同期增长0%。

7月1-6日,全国乘用车厂商批发23.3万辆,同比去年7月同期增长39%,较上月同期增长0%;今年以来累计批发1,351.2万辆,同比增长13%。

近期国际环境变数仍多,需求不足、价格下降等制约因素仍然存在,但汽车行业出口形势较好。中央各部门与各地区协力、加快落实更加积极有为的宏观政策,有力有效应对外部挑战,汽车产销实现较快增长。因此汽车行业的发展靠“内、外需”共同推动的趋势日益明显。近日国家反内卷行动快速推进,行业秩序明显改善。

由于2024年7月以旧换新政策启动,今年7月的销量基数会相对较高。6月行业出现明显的去库存特征,燃油车和新能源车去库存力度均较大,因此7月的产销开局较强。

3.中国插混必将走向世界

美国近日通过新的法案,对燃油车发展启到一定的支撑作用,我们新能源发展的巨大优势应该进一步强化,并强力推动插混车型走向世界,实现新的外部环境下的中国新能源车的插混、纯电动全面突破。

从新签署的法案看似新能源发展面临新的压力,它推翻了让激进气候活动家为美国能源制定标准的电动汽车强制规定,结束了拜登对美国能源的战争。该法案最终将通过开放联邦土地和水域用于石油、天然气、煤炭、地热能和矿产租赁,释放美国在能源领域的主导地位。它补充了战略石油储备,以保障美国的能源安全。它废除并撤销了民主党所谓的“通货膨胀削减法案”中的每一项“绿色”企业福利补贴。

世界电动化发展是汽车行业的必然趋势,电动化带来的革命是不可阻挡的。尤其是中国插混的巨大成就让世界燃油车升级有了巨大的提升空间,可以不依赖于基础设施,实现电动化带来的良好驾驶体验以及车内智能座舱的体验,良好的车载电力带来全新的野外生活与工作的舒适环境。带来了环保法规升级下的更环保的用车环境。

在海外市场,插混、普混都属于燃油车,而纯电动属于电动车,我们不必刻意强调海外的插混是新能源车,靠疗效证明消费者喜欢新能源车,让中国的插混实现市场化的替代燃油车。中国有世界近80%的插混市场份额,中国的狭义插混和增程式电动车具有世界创新的价值,未来中国插混车型必将在世界其它缺少充电环境的市场带来巨大的替代燃油车的增量,中国插混必将走向世界。

4.2025年6月乘用车市场降价分析

2025年降价促销力度大幅降低,尤其是4-6月的降价车型大幅减少。2025年1月份有7款车型降价,2月份有21款车型降价,3月份23款车型降价数量相对于历史来看也是的较高的水平,而4月份仅有14款车型降价,5月明确宣布降价或新车新定价的仅有12款,6月份仅有14款车型降价,较去年6月份的12款和2023年20款数量保持相对稳定。

2025年6月降价规模14款,较同期多2款。其中燃油车5款,较2024年6月7款的规模减少2款;混合动力燃油车0款,较2024年6月持平;插混车2款,较2024年6月增加1款;增程式车型1款,较2024年6月的规模持平;纯电动车型6款,较2024年6月的规模增3款。

2025年1-6月份,新能源车新车降价车型的降价力度算术平均达到2.3万元,降价力度达到12%。6月份,新能源车新车降价车型的降价力度算术平均达到1.5万元,降价力度达到10.4%的较低水平。2025年1-6月份,常规燃油车新车降价车型的降价力度算术平均达到1.7万元,降价力度达到8.9%。6月份,常规燃油车新车降价车型的降价力度算术平均达到1.4万元,降价力度达到8.6%。2025年1-6月份,总体乘用车市场新车降价车型的降价力度算术平均达到2.1万元,降价力度达到11.4%。6月份,总体乘用车市场新车降价车型的降价力度算术平均达到1.5万元,降价幅度达到9.9%。

5.2025年1-5月二手车791万辆增长0.6%,交易额5,164亿元下降2.1%,新能源渗透率9.9%

2025年5月,全国二手车市场交易量160.4万辆,环比下降6%,同比增长1.2%,交易金额为1,030亿元,同比增长0.6%。2025年1-5月,二手车累计交易量791万辆,同比增长0.6%,交易额5164亿元,下降2.1%。

由于二手车交易的档次不断提升,交易额较前几年逐步地提升,2022年二手车交易额达到10,596亿元,2023年达到11,795亿元增长11%,2024年累计交易金额为12,852亿元,体现了二手车交易的规模不断提升。2025年1-5月交易额5,164亿元,下降2.1%,交易额增速慢于交易量增速明显。

在中国汽车流通协会的呼吁下,二手车流通改善。各地交管部门办实事,便利群众企业办事,促进二手车流通。但与国际先进的发达国家市场相比,中国二手车的交易比例相对比较低,而中国的汽车市场起步相对较晚,二手车消费起步更晚,目前二手车正处于快速崛起阶段,未来发展潜力极其巨大。尤其是新能源车的发展,让中国更多的普通消费者有了购车和用车的低成本优势。随着国家报废更新政策的发布,汽车经销商集团的二手车业务和汽车报废更新蓬勃发展,中国二手车发展潜力极其巨大,以旧换新的今年阶段性目标超预期实现,部分地区提前超额完成预定补贴,2025年以旧换新必然是超强增长。