2024年的世界新造船市场实现了历史性的增长,市场新接、完工和手持三大造船指标连创2007年、2012年和2010年以来的新高。特别是全球新接订单突破6000万修正总吨(CGT),远超出去年初业界对于2024年的预期。中国造船业继续引领世界全面增长,主要指标创造历史新高,巩固了全球造船业领导者的地位。这个龙年收获满满,将是船舶工业发展载入史册的一年。

展望2025年,新造船市场发展的基本面依然稳固,但航运市场已出现调整迹象,外部宏观环境的不确定性持续增强,也是在提醒步步高升的造船行业未来发展并非一路坦途,波动变化才是市场常态。展望2025,坚定走绿色低碳、数字智能转型之路,保持在高质量发展道路上行稳致远。

一、回顾2024:市场取得历史性增长,重点指标再创新高,中国领先优势明显。

回看2024年世界新造船市场的发展,“丰收”和“创纪录”是今年市场的关键词,其发展势头不得不让人联想起2007年和2008年上一轮超级周期的盛况。2024年的市场成绩值得铭记。

(一)市场指标大幅增长

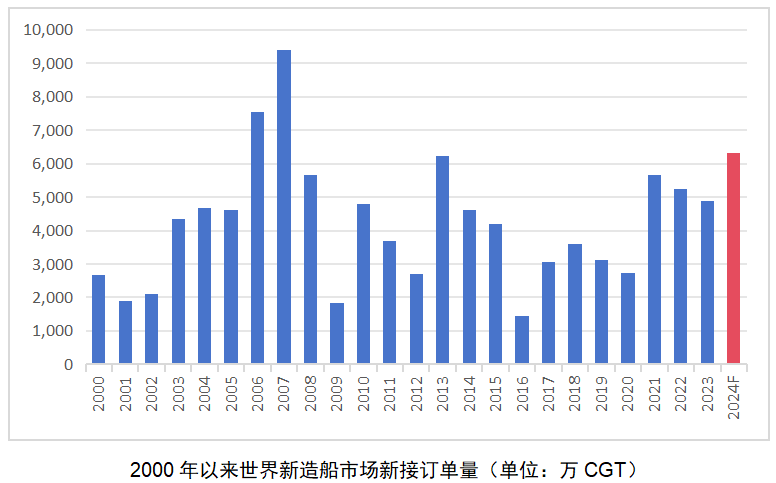

市场新接订单创年度新高。2024年,世界新造船市场新接船舶订单6307万CGT,同比增长46.6%,比近五年同期成交均值(2019-2023)高出67%。2024年新接订单量创17年以来新高,仅次于上一轮造船超级周期的2006年和2007年,位列历史上的第三高。以载重吨(DWT)计,1-12月世界成交新船15247万DWT,同比增长42.6%,也位列历史前五。

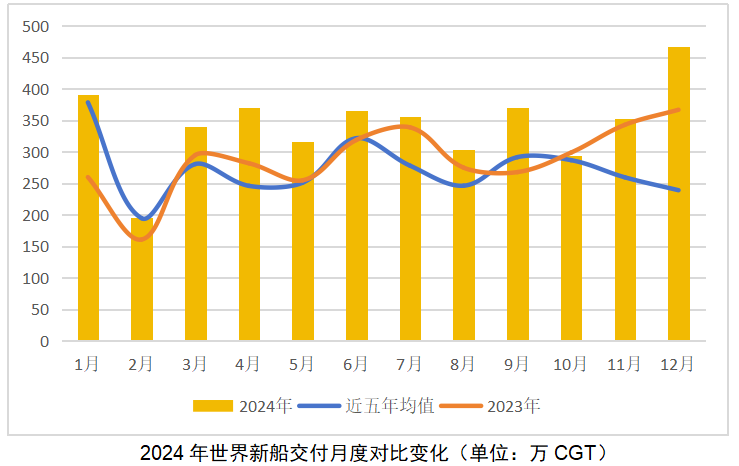

造船完工量和手持订单量实现近两成增长。2024年,世界新造船交付4124万CGT,同比增加19.1%,较近5年均值高出25.9%;12月,完工船舶467万CGT,同比增长27.2%,创年度新高。当前数据反映出造船业的完工速度持续加快,供给端的能力稳步增长。截至12月底,世界手持订单1.5亿CGT,同比增长22.9%。

(二)新船价格稳定在历史高位

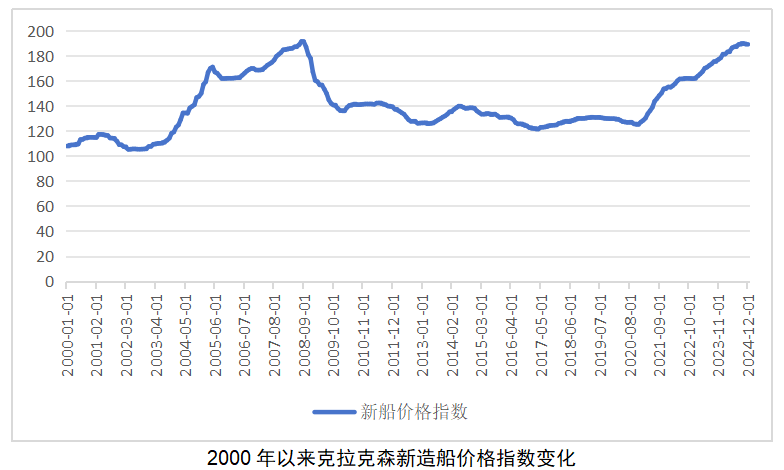

新造船价格保持在历史高位。以克拉克森船价指数为例,2024年12月,新造船价格指数收报189.16点,同比增长6.5%,保持2008年10月以来的新高。如果换个视角,以指数的年度均值来看,2024年新造船价格指数已经小幅超过2008年,创下历史新高。另外,部分新船型已经是历史新高。近年来,占市场份额较高的超大型集装箱船、17.4万方LNG运输船、9万方VLGC、9000车及以上PCTC等船型的船价均是历史新高。价格是市场走势的重要信号,我们要看2024年四季度以来造船价格指数明显进入平台期,预示当前市场供需两端出现了一些变化。

(三)中国继续巩固世界造船业领导地位

2024年,中国在世界主要造船国家继续领跑,新接订单和手持订单量分别超过2007年和2008年的历史年度数据,创造历史最好水平。中国造船完工量、新接订单量、手持订单量以DWT计分别占世界总量的55.7%、74.1%和63.1%。以CGT计分别占50.3%,68.2%和55.4%。造船三大指标首次以修正总吨计份额均超过世界一半。在全球18种主要船型中,中国有14种船型新接订单量位居全球首位。新接可替代燃料船舶订单占国际市场份额达到78.5%,并实现了对主流船型的全覆盖。中国造船业的发展已经成为社会各界关注世界海事工业发展的重要风向标。

二、观察市场:中长期支撑市场稳定的基本面没有明显变化,不过一些因素的变化也值得业界关注与警惕,高位之后不排除有波动。

我们在2024年初的总结与展望文章中提到,“分析影响市场变化的主要变量是当前业界判断中长期市场走势的基本共识。”而分析这些影响,又能够真正量化这些因素,从而转化成对未来市场走势判断的依据则是数十年来世界主要造船国家和研究机构共同努力的方向。今年我们从五个维度观察市场形势,即“经济要比预期更有韧性,航运在消化突发因素向常态回归,期待更明晰的减排规则落地,上一轮交付高峰的船队又老了一岁,而全球政治走向有可能成为最大的不确定性。”

(一)经济增速比预期更有韧性

全球经济复苏的步伐虽然缓慢,但展现出了韧性。2024年四季度以来,国际货币基金组织(IMF)、经济合作与发展组织(OECD)、联合国贸易和发展会议(UNCTAD)等国际组织对2025年世界经济发展已经给出了判断,普遍预测全球经济增长将在2.7%~3.3%的区间,持平或好于2024年初的预测。美联储降息周期带动全球货币政策转向宽松进而提振贸易,构成需求侧的正向支撑。根据中国船协的情景模型测算,中长期经济增长发展需要新增运力保持在年均2500万-5000万DWT,仍然是支撑新造船市场稳定的重要因素之一。全球普遍进入降息周期的背景下,经济的温和复苏将会带动海运贸易规模增长并持续带动运力的新增需求。

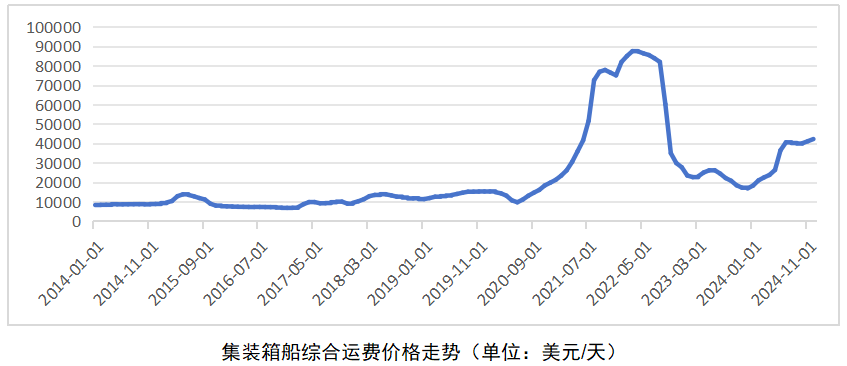

(二)航运在消化突发因素向常态回归

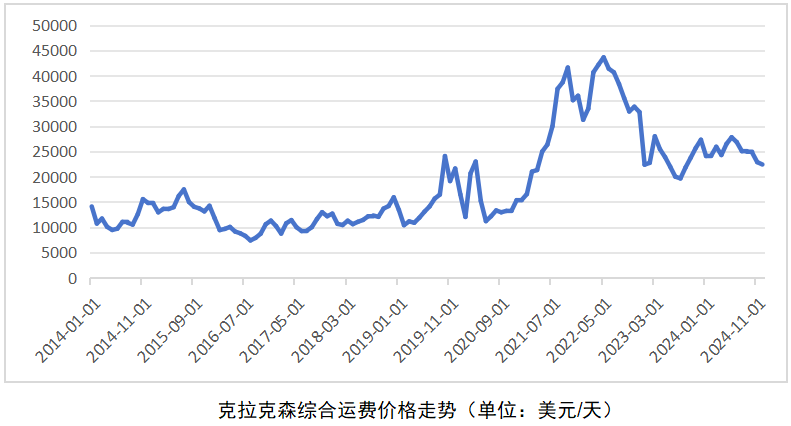

航运业近年来受突发事件的影响最为明显,运费市场也在起落中寻找供需两端最合适的位置。从2024年的走势来看,市场整体呈现波动下滑的态势,年初年末的综合运费价格跌幅达到18%。特别是进入后半年,液货运输(含原油、成品油、LNG、LPG)、干散货以及汽车运输等主要货运船型出现明显回调,有些船型的运费已经回归历史常态。仅有集运市场继续受红海危机、自然灾害等突发因素保持了可观的增长。如果下游航运收益出现大幅波动,可能会影响船东的现金流水平,对部分船东持续执行新造船或更新船队的计划产生影响,将不利于新造船市场。

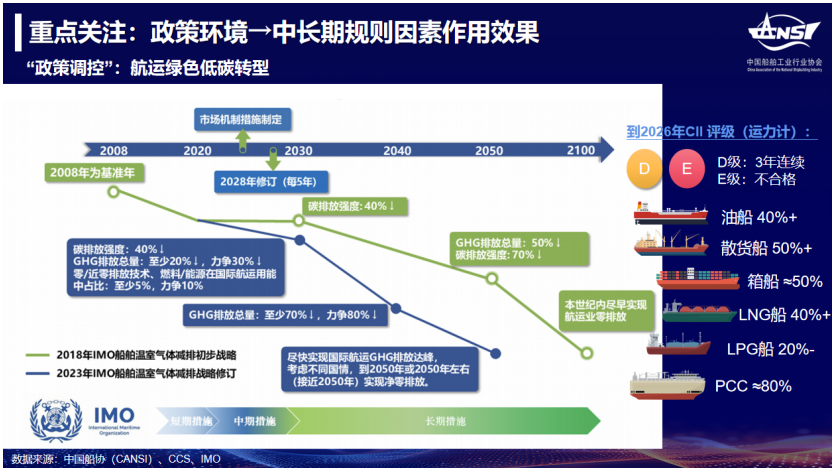

(三)期待更明晰的减排规则顺利落地

2025年,全球海事界关注的国际海事组织(IMO)重量级会议即将举行,将迎来一个涉及航运业重大利益的关键决策。2025年4月,IMO成员国将在国际海事环境保护委员会(MEPC)第83次会议上共同决定航运业如何成功实现2050年碳中和,并阶段性实现具有雄心的中期目标。预计备受瞩目的经济措施将会被讨论,进一步完善,并在10月召开的下一届会议上批准通过。一个与航运业利益“直接”挂钩的经济与技术规则体系将基本形成,将从规则方面继续进一步强化全球船队的绿色转型,并支撑造船业持续的技术创新与市场稳定。

(四)上一轮周期交付的船舶又老了一岁

21世纪初的上一轮造船超级周期不仅创造了新接订单量的历史极值,还带来了大规模船舶的交付。叠加减排规则,这些船舶的技术和经济寿命正在接近或已经达到临界点。截至2024年末,超过25年的船舶占全球船队(含在建)的份额6.2%,20—24年的船舶占9.3%,15—19年的船舶占18.6%,三者份额合计超过三成,约合运力5亿DWT的潜在更新需求。随着航运市场回归常态,运费价格回调后,考虑不同情景下的更新条件,老旧船舶的拆解将逐步放量,更新需求将逐年加速,中长期将创造年均1亿DWT的新船需求。

(五)全球政治走向有可能成为最大的不确定性

目前,全球已经普遍进入降息周期,随着特朗普的回归,美国内外政策将迎来又一次重大转向,叠加地缘冲突热点不断,全球经济与政治不确定性与不稳定性加剧。包含航运、造船业在内的海事产业作为国际化色彩最为浓厚的行业很难不受到全球政治变化的影响。这些变化有可能对全球造船市场的可持续发展、供应链韧性甚至技术创新和标准体系造成巨大风险,很可能成为影响当前行业稳定发展的最大不确定性。

三、展望2025:新造船市场面临回调压力,但总体仍将延续新周期复苏以来的高位。重点关注航运市场变化和地缘政治影响。紧跟市场形势,继续做好当下,提前布局未来。

市场展望:新接订单方面,基于2024年国际造船专家预测会(ISFEM 2024)的预测展望,预计世界新造船市场接单将保持4500万-5000万CGT,继续保持在可观位置。完工交付方面,交付订单稳步增长,保持在4200万CGT,有望达到4500万CGT。手持订单方面,手持订单量继续保证3年以上开工。2025年,我们也将在新一年度的预测会上与世界主要造船国家和企业一起研讨新形势下市场的未来走势,为行业提供更为及时的信息输入。

做好当下:一是继续保交船。当前,在建船舶的交付已经排至3-4年,交好船、快交船仍然直接影响企业的经营业绩,也是目前状态下企业的核心竞争力。二是继续强化产供应链体系。保障供应链稳定性,巩固完善上下游、产业链内外合作纽带,紧密维护相关方的共同利益。三是继续增强接单能力。面对复杂变化,防患于未然,提前预判做好预案,依时依势优化接单策略,实现接单持续性,保障生产稳定性。

布局未来:中国船舶工业为全球客户提供了优质的船海装备和综合解决方案,造福人类,贡献世界。船舶行业更要排除干扰,坚定走高质量发展之路,加快推进制造和产品端的绿色低碳、数字智能转型升级,创新应用场景和运维模式,发挥制造业集群优势,会同国内外优秀海事企业联合构建可持续发展的海事工业生态。