一、订单新高、船价上涨,海工市场迈上新台阶

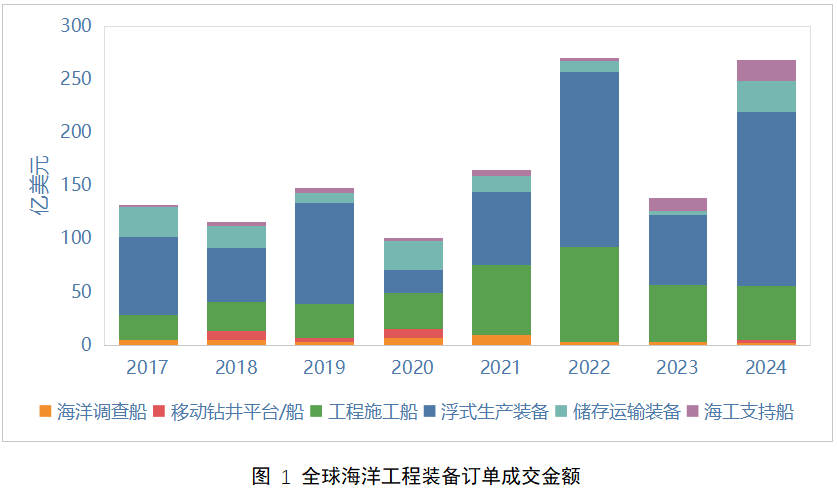

根据克拉克森初步的数据统计,2024年全球海工市场成交企稳回升,共成交海洋工程装备订单209座/艘,金额约268亿美元,以金额计同比增长95%,这一数据已经创下过去十年第二高的水平,仅略低于2022年的269亿美元。从订单结构来看,各细分船型市场都呈现了向好的势头。油气相关海工装备呈现多点开花的局面,自升式钻井平台市场时隔多年再次成交1座订单,一定程度上反映了钻井平台市场日渐乐观的情绪;FPSO、FLNG更高价质量浮式生产装备仍然是市场成交的中坚力量,成交数量10艘,金额约149亿美元,占比约61%;海工支持船也迎来一小波订单潮,全年成交近50艘,也创下近十年最高水平。

除此之外,海上风电船舶的成交仍然活跃,但船型结构变化明显。铺缆船、运维母船等各类船舶订单持续增长,但是起重船、风电安装船订单成交明显回落,风电安装船订单全年仅有1艘成交。欧洲海上风电运维需求的增长带动了海上风电运维母船(SOV)、调试服务运维船(CSOV)等带有步行作业功能的运维船舶订单落地,相关船舶共成交26艘。

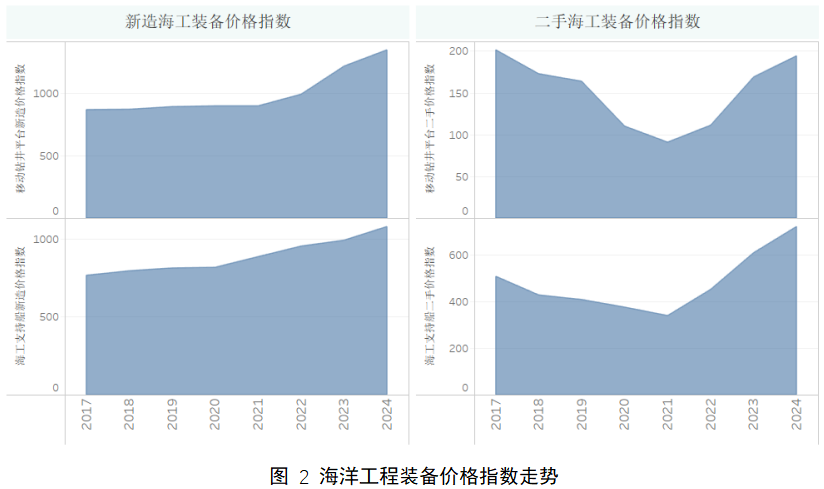

海工装备价格持续上涨,市场供需关系持续改善。移动钻井装备价格指数已经超过2008年高峰时期的价格水平,部分三用工作船、平台供应船新造价格同比涨幅超过了20%,这就不仅是船厂产能不足的表现了,更多凸显了日益复苏的下游市场需求。这一点尤其反映在二手船价格指数的变化上,在下游需求复苏时,由于船东通过购买二手船可以立刻投入市场赚取收益,二手船舶价格往往率先出现反弹。2024年海工支持船二手船价格指数同比上涨了13.6%,同期新造海工支持船价格指数同比仅上涨5.6%。

二、市场吸引力增强,久旱之后终于逢甘霖

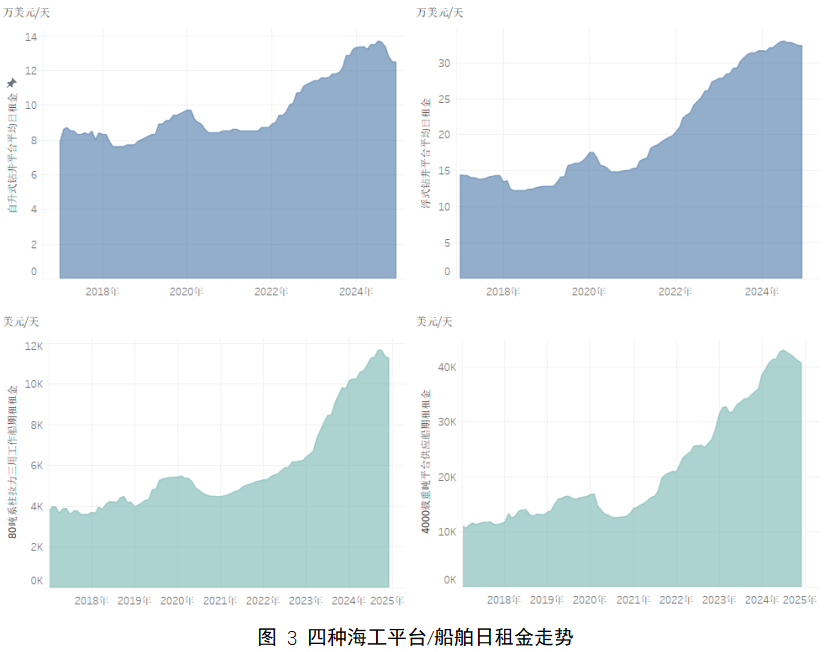

自升式钻井平台、浮式钻井平台利用率持续稳定在90%左右,但受突发原因影响,年末租金增长势头有所减弱。从供应上来看,目前全球钻井平台船队825艘,较高峰时期减少24.7%;在建钻井平台仅有29艘,较2014年高峰时期的261艘明显下降,占现有船队比例约3.5%,市场面临着供应不足的局面。不过,由于受到沙特阿美宣布停止扩产,并陆续暂停了多艘钻井平台租约,使得市场供应突然出现增长,下半年租金增长受到一定程度的压制。海工支援船租金快速回升,三用工作船租金指数同比增长12.8%,4000DWT平台供应船租金同比增长15.9%。

从船东投资的角度来看,今年船东类型更加多元化,一些多年未曾订船的老牌船东也开启了船队扩张的步伐。在2024年投资订造海工装备的110个船东中,62%的船东是过去9年中首次下单,在船舶租金日益上涨的背景下,一些新兴船东或者航运船东开始押注进军海工市场。尤其是欧洲船东投资数量大幅增长,全年共投资海工装备86艘,同比增长39%。值得注意的是,法国知名船东Bourbon时隔近12年再次订造新船,历经困境的船东在多年蛰伏后,已经逐步重回正轨。沙特阿美(Saudi Aramco)与海上钻井公司Valaris的合资船东ARO Drilling的20座钻井平台订造计划在持续推进,2024年启动了第3座钻井平台的建造工作。中国船东投资数量有所减少,主要是因为前两年批量订造了一批海上风电相关的船舶,导致2024年订造需求出现阶段性回落。

三、辞旧迎新,驱动市场复苏的新动能、新要素正在发生变化

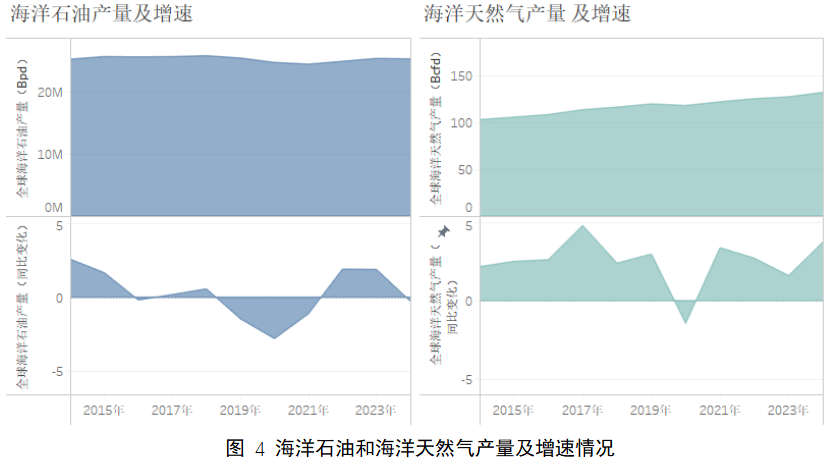

海工装备市场增长的主要动力已经不仅仅是油气需求总量增长所驱动,背后是海洋油气开发格局加速变化催生的结构性需求。从过去几年新增的海上油气项目来看,海洋油气产业格局发生了明显变化,海洋石油产量总体增速呈现放缓,甚至个别年份出现了下降的趋势,海洋天然气保持较高速增长,全球主要地区海洋油气产量呈现分化态势。北美、欧洲北海等地区海洋油气产量增速放缓,这些地区主要受到环保意识的影响,例如英国提出禁止在北海进行新的钻探作业,丹麦油气产量也在减少,并将2050年明确作为丹麦结束石油和天然气生产的日期。

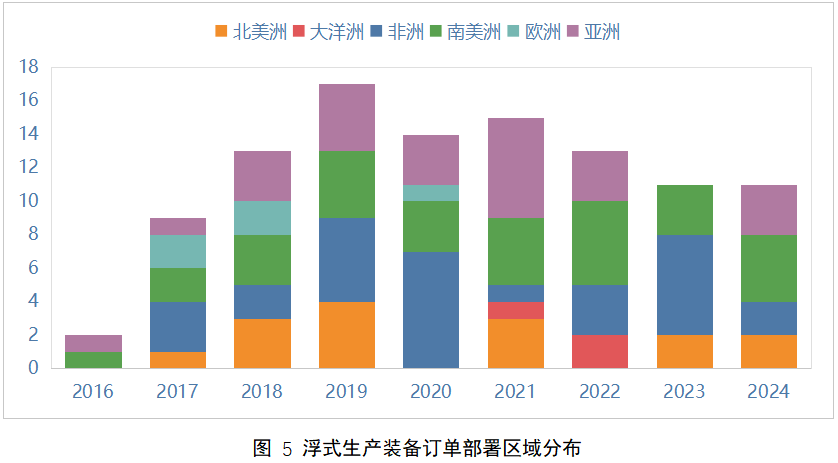

与此同时,南美洲、非洲等新兴国家海洋油气项目迎来快速发展,包括巴西、圭亚那、刚果等深水油气开发为海工装备需求的增长注入了新的活力。2022年欧洲能源危机之后,欧洲各国政府一直在非洲等地区寻找有助于替代俄罗斯供应的天然气,由此推动了新兴国家海洋油气开采的热潮。数据显示,在高附加值海工装备领域,2022年以来全球35艘浮式生产平台/船舶订单中(包括FLNG、FPSO等),66%的船舶是用于非洲、南美洲的海洋油气田开发。

海上风电船舶的市场需求仍然比较乐观。从主要机构对未来市场需求的预测来看,总体偏乐观基调,未来5年预计海上风电市场将保持25%左右的高速增长。与此同时,全球各地风电船舶短缺的问题依然很严峻,并且在贸易保护主义的背景下,一些国家鼓励或者优先使用本国建造的船舶进行海上风电施工,在某种程度上进一步加剧了船舶短缺的困境。

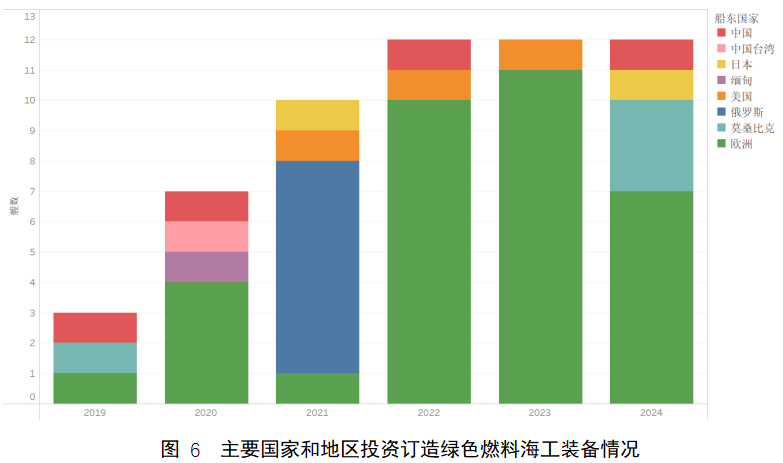

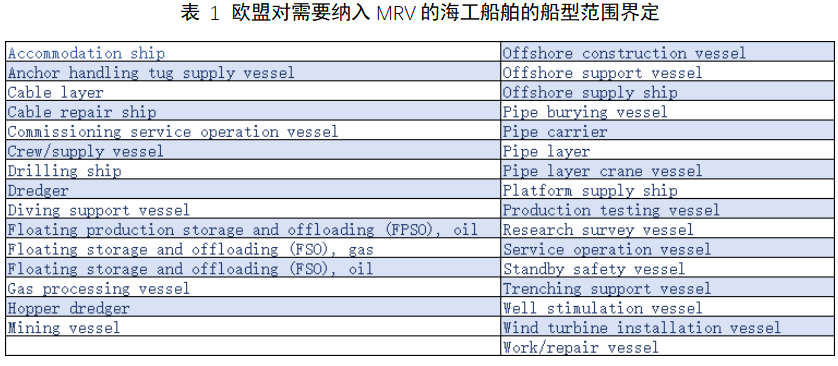

绿色转型提速,海工船舶市场绿色化迎来发展元年。从2024年的订单来看,越来越多的欧洲船东在订造海工船时都采用了绿色燃料,包括甲醇、氨等。但在总量上来看,与常规运输船舶相比,海工船舶的绿色化的节奏仍然相对缓慢。不过,根据欧盟规定,从2025年1月1日开始,400总吨以上的海工船舶纳入欧盟MRV计划,必须报告温室气体排放数据,2027年所有5000总吨以上的海工船舶将被纳入欧盟碳排放交易体系(EU ETS)的范围,400至5000总吨的船舶需在2026年12月31日前接受审查,后续也有纳入的可能。

2024年下半年,针对相关条例,欧盟向行业公开征求了意见,收到了来自船东、船级社、行业组织等37家机构的反馈。从各方的反应来看,对于海工船舶纳入EU ETS,各界基本持赞同的意见,主要是对如何定义海工船舶、港口停靠界定等技术层面的问题表示了关切,担心当前法规关于海工船舶的界定不全面,进而可能会存在政策上的漏洞。根据反馈的意见,欧盟进一步扩大了海工船舶的适用范围,除了海上平台和钻井平台如自升式平台和半潜式平台外,其他几乎所有类型的海工装备都纳入了该体系。海工船舶绿色化的进程正在提速,未来市场绿色燃料动力海工船舶的订单会有望加速落地。

小结:

在能源转型的宏大叙事背景之下,未来海工市场发展仍然充满了各种机遇和挑战。不利的一面是,国际政治经济形势依然复杂多变,化石能源需求放缓,绿色转型背景下,去化石燃料的呼声日益高涨。不过我们可以看到,更多有利的因素仍然存在,地缘政治冲突时有发生的情况下,能源安全的议题得到了更加广泛的关注,海洋油气格局的变化酝酿了更多新的机会。海上风电产业加速发展,正在成为一股不可忽视的力量。化石能源和新能源、传统市场和新兴市场、常规船舶和绿色新型船舶的力量之间相互交织博弈,在不断变化的市场格局中,全球海工市场正在重新扬帆起航。