上半年,世界新造船市场出现调整迹象,全球市场新承接订单指标出现明显下滑;航运市场出现严重分化,运费起伏振荡更为剧烈。新造船价格在供需关系动态调整中开始有所松动。市场的观点更加分化,新造船市场何去何从,有必要从众多的数据中穿透迷雾,判明方向。

一、认清上半年市场运行的事实:接单同比回落,完工与手持继续增长,中国继续保持全球领先。

一个判断的基点是,与去年同期相比,世界新接订单下降近两成,造船完工量和手持订单量继续保持增长。

1-6月,世界新造船市场成交2658万CGT,同比下降17.5%,比近五年同期成交均值(2020-2024)减少4%。6月当月,世界成交413万CGT,同比大幅下降42.5%;订单走势从6月开始分化明显加速。以DWT计,1-6月世界成交新船6491万DWT,同比减少22%。1-6月,世界新造船交付2169万CGT,同比增长9.6%,较近5年均值高出33.8%;截至6月底,世界手持订单1.6亿CGT,同比增长18.6%。

集装箱船成为今年上半年成交船型中的绝对主力,液货船和散货船大幅回落。

1-6月,以CGT计,成交船型结构依次为油船(18%)、散货船(12%)、集装箱船(40%)、气体船(11%)、客船(10%)以及其他船舶(9%)。主力船型成交同比变化中,箱船和客船分别实现同比2.5倍和34.6%增长,油船、气体船、散货船均出现较大程度回落。

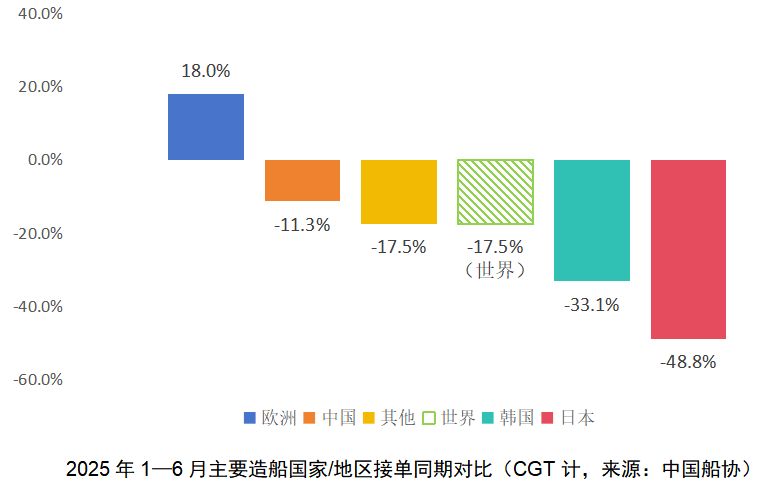

中国国际市场份额全面领先。

1-6月,中国造船完工量、新接订单量、手持订单量以CGT计分别占世界总量的46.6%,63.7%和57.2%,继续保持全球领先。中国上半年的新接订单世界份额较去年同期还有小幅提升。横向比较来看,主要造船国家中,仅欧洲地区凭借大型邮轮订单实现同比增长外,其他国家均出现下滑。其中,中国的降幅小于世界平均降幅水平,韩国降幅超三成,日本降幅近一半。

二、从供需变化研判市场状态:市场需求分化严重,交付能力不断提升,新造船价格在供需动态调整中开始松动。

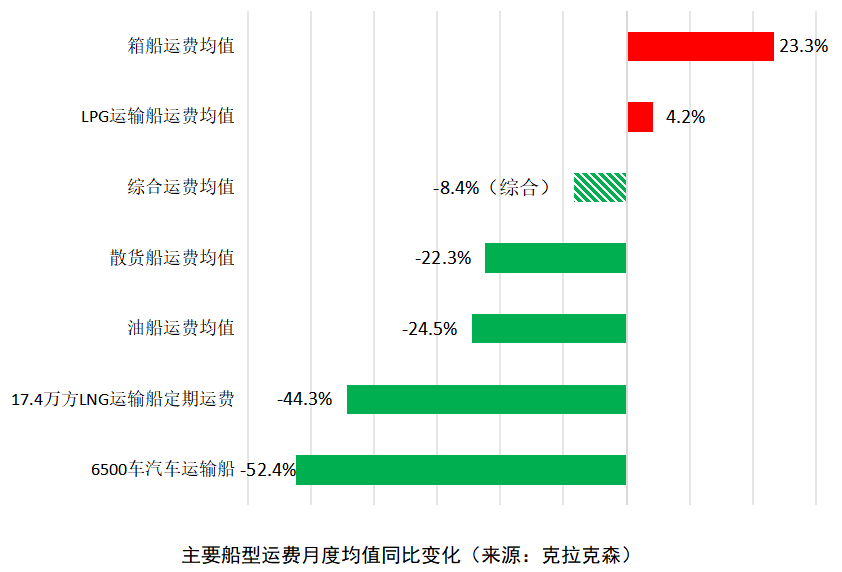

下游航运市场不再维持“普涨”,而是逐步分化后回落至“常态”,仅集运市场等少部分船型继续保持增长。

2025年6月,综合运费收报2.55万美元/天,同比下降8.4%,较年初增长17.7%。从走势上看,近两年运费价格消化了突发因素影响而回落,总体保持在2.5万美元/天水平上下波动,并展现出了韧性,逐步摆脱疫情时期较高水平,滑向现在这一价格区间并形成“新的价格中枢”。细分船型中,仅集装箱船和LPG运输船运费同比增长,油船、散货船、汽车运输船、LNG运输船等船型运费均出现较大程度的下降。

总交付能力不断提升,韩国的增速明显高于中日。

上半年全球完工量同比增长9.6%,预计今年全球交付船舶将接近4500万CGT,将继续创出近年来新高。上半年韩国船厂交付增长最快,同比增长18.1%,远超世界9.6%增长的平均水平。同期,中国增长4.7%,日本增长4.2%。在新接订单下降的背景下,交付能力的不断提高也会引导市场价格做出一定调整。

新船价格有所松动,来自需求端的影响更强。

克拉克森6月的新船价格指数收报187.11点,环比增长0.2%,同比下降0.1%,较2025年初下降1.2%。新船价格指数从189点的位置缓慢下滑至187点附近,已与去年同期基本持平,整体仍处于历史相对高位。分船型同比变化中,除集装箱船型价格保持小幅增长外,其他重点船型均出现下降。中国船协在今年年初的文章中(链接:2024年世界新造船市场的总结与展望)提到“价格是市场走势的重要信号”,综合反映供需两端的关系变化。从上半年看,需求端更多受到非市场因素的“扭曲”,需求转化放缓,观望与顾虑增多,一定程度上影响了订单落地。

三、从上半年市场看下半年运行:理性看待短期波动,锚定方向坚定信心,实现高质量的稳定发展更为关键

新造船市场已历经五年增长,从历史周期来看,当前出现的市场变化是常态性的波动,上半年的成交总量符合复苏以来的预期。

理性看待市场波动,一方面要考虑到2024年历史性的高基数影响,另一方面要看到新船价格依然稳固,市场供需关系没有出现结构性改变。今年上半年,世界新接订单成交量依然超过2500万CGT,全年有望保持在4500万-5000万CGT,符合中国船协年初对市场的全年展望。(更多全年预测,请点击链接:2024年世界新造船市场的总结与展望)另外,每年召开的国际造船专家预测会(ISFEM 2025)的相关成果也支持全球中长期新造船需求将保持在年均4500万CGT左右的可观规模。(链接:2025年国际造船专家预测会在日本横滨召开)

支持市场稳定发展的基础稳固,全球航运减排法规与船队老龄化的更新需求愈发急迫。

2025年4月,国际海事组织(IMO)海洋环境保护委员会第83届会议(MEPC 83)进一步强化全球航运净零排放法规,将强制减排目标和温室气体定价结合起来,通过技术与经济措施强制推动船队绿色转型。另外,上轮超级周期中交付的大量船舶将进入更新周期,叠加强制净零法规,是新造船市场未来发展的重要基础。现有船队中,有近一半的船舶需要通过调整运营策略、改装或更新等措施应对2030年的考察节点,进一步支持市场稳定。

“保交船、快交船、交好船”,市场竞争的本质没有变。

目前,世界手持订单排期接近4年,能够提供少于4年,甚至3年以内船期(2028年)的优质产能依然受到市场的欢迎。面向未来的不确定性,中国造船企业要保持对市场变化的敏锐性,但更要对支撑市场运行的基石保持信心,继续通过做强内功,发挥自身优势,在技术、质量、交付上保持节奏与稳定,以自身的定力和确定性给世界海事业发展注入信心。