今年前5个月,全球替代燃料船舶新船订单占比进一步回落至29.5%,创近四年来新低。经历连续数年的高速增长后,全球替代燃料船舶订造热度开始明显降温。

根据克拉克森的最新统计数据,今年1-5月全球总计1108艘6920万总吨的新船订单中,多达253艘2040万总吨为替代燃料船舶,占比29.5%,低于去年全年的35.9%。以订单价值来计算,今年1-5月全球新造船投资总计1025亿美元,替代燃料船舶订单价值400亿美元(约合人民币2719.28亿元),同比上升7%,所占比例达到了39.1%。

今年的替代燃料船舶订单包括LNG动力船149艘1670万总吨,甲醇动力船6艘60万总吨,LPG动力船40艘200万总吨,乙烷动力船7艘40万总吨,以及电池/混合动力推进船舶51艘80万总吨。

近年来,替代燃料船舶在全球新船订单中的占比整体呈快速提升趋势,由2016年的8.2%升至2021年的32.1%,2022年一度达到55.1%的历史最高水平,随后回落至2023年的41.9%,2024年恢复至43.4%,2025年再次降至35.9%,今年前5个月进一步回落至29.5%。

以船厂国而言,克拉克森的数据显示,2026年5月的替代燃料新船订单绝大多数由韩国船厂承接,总计38艘211.8万CGT,按CGT计算占2026年5月替代燃料新船订单的90.38%,接单量排名全球第一,其中LNG双燃料船20艘158.3万CGT、LPG动力船18艘53.5万CGT。

与此同时,中国船厂5月份承接了总计8艘19.3万CGT替代燃料订单,市占率8.25%,其中LNG双燃料船2艘3.8万CGT、乙烯动力船2艘6.4万CGT、电池/混合动力船4艘9.1万CGT。

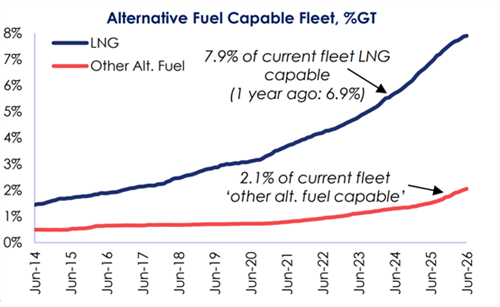

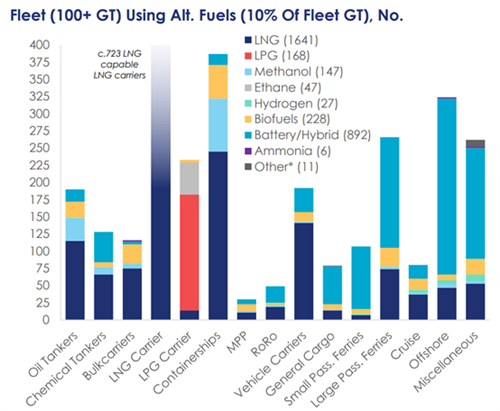

根据克拉克森的数据,整体而言按吨位计算,截至目前在运营船队中能够使用替代燃料或推进装置船舶的比例已经提高到了9.9%,高于2018年初的2.9%和2025年年初的7.7%。在现有总计2986艘替代燃料船舶中,包括1641艘LNG动力船、147艘甲醇动力船、168艘LPG动力船、892艘电池/混合动力推进船,此外还有317艘采用其他燃料。

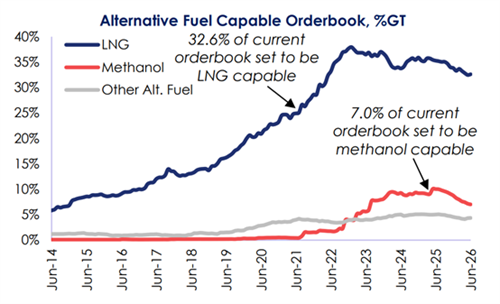

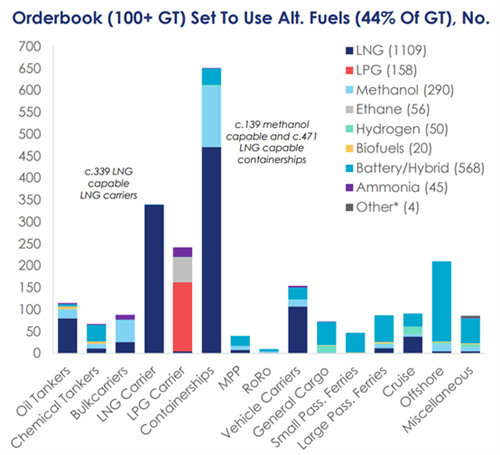

而在手持订单中,替代燃料船舶占比达到了44.0%,高于2018年初的14.1%,但低于2025年初的49.6%。按吨位计算,手持订单中32.6%为LNG动力船(1109艘),7.0%为甲醇动力船(290艘),1.8%为LPG动力船(158艘);此外还有约2.6%(约608艘)使用其他替代燃料,其中包括50艘氢燃料、56艘乙烷燃料、49艘氨燃料和568艘电池/混合动力推进船舶,替代燃料船舶手持订单总计2165艘。

随着未来燃料选择的不断扩大,替代燃料预留船舶数量也在不断增加。目前在运营船队中有702艘船为液化天然气燃料预留(LNG-ready)船,手持订单还有302艘;同时,手持订单中有339艘氨燃料预留(ammonia-ready)船,864艘甲醇燃料预留(methanol-ready)船和17艘氢燃料预留船。

与此同时,DNV的替代燃料洞察(AFI)数据平台最新统计同样显示,2026年替代燃料船舶订造热度较去年有所降温。今年5月全球替代燃料船舶新船订单共计36艘,包括26艘LPG/乙烷运输船、8艘LNG双燃料船(6艘集装箱船以及2艘汽车运输船)和2艘乙醇燃料散货船。

值得注意的是,5月份没有任何甲醇燃料船订单,而氨燃料和氢燃料船则仍在等待相关技术成熟和基础设施进一步完善。

2026年前5个月,替代燃料船舶总体订单量达到119艘,其中LNG动力船继续占主导地位,订单多达60艘,其中约42艘来自集装箱船领域,12艘来自汽车运输船领域。其次是LPG/乙烷动力船,订单共计50艘。而其他燃料类型的订单活动仍较为有限,其中甲醇/乙醇燃料船4艘、氨动力船4艘和氢动力船1艘。截至5月底,替代燃料船舶在全球新船订单中的占比已明显低于2025年同期水平。

DNV全球脱碳总监Jason Stefanatos表示,虽然2026年替代燃料船舶订造节奏较去年有所放缓,但更值得关注的是,船东的燃料选择理念正在发生变化。他指出,船东已不再将未来燃料视为一次性的技术押注,而是作为一项长期的投资组合决策,在燃料灵活性、投资时机以及未来监管风险之间寻求平衡,以降低形成“搁浅资产”的风险。

DNV认为,在全球脱碳政策、燃料供应体系以及市场需求仍持续演变的背景下,船东并未停止推进替代燃料和新技术布局,而是采取更加审慎、多元和灵活的投资策略,这也是2026年替代燃料船舶订单结构变化的重要原因。