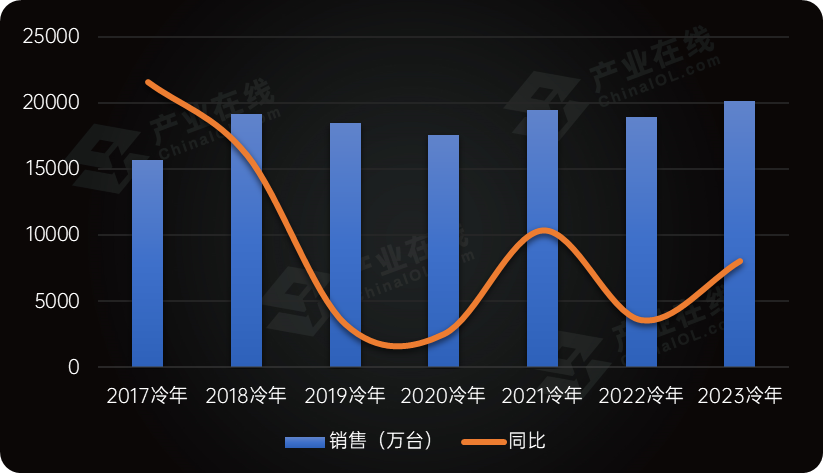

2023冷年,在厄尔尼诺现象带来的高温气候影响下,全球家用空调销售创历史新高,产业在线数据显示,全冷年销量超过2亿台,同比上涨6.1%。作为全球最大的家用空调生产基地和销售市场,中国家用空调同期取得了销售量1.68亿台,销售额3629亿元,量、额分别增长9.2%和11%的骄人业绩。这个成绩也让家用空调成为了中国家电市场的增长“排头兵”。

2017-2023冷年全球家用空调销售规模走势(万台)

从长周期来看,家用空调行业在最近三个冷年一直受到疫情的影响,处于跌宕起伏的下行周期。2023冷年是走出疫情阴霾,迈向正常化的第一个冷年。无论是制造地位还是发展质量,中国家用空调行业都显示出了强大的韧性,并且显现出许多新的发展趋势。

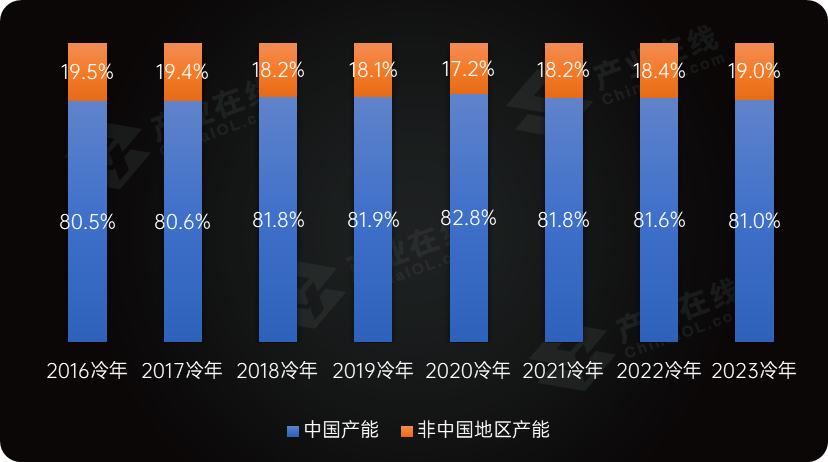

生产全球化进程加快,中国制造地位稳定

从全球空调产业布局来看,亚洲(含中国)是绝对的主力生产基地,占到整体行业的97%以上,而中国的产能占到了全球的81.2%,一直牢牢占据八成以上的份额。近两年受生产成本影响,空调生产全球化进程加快,多个国内企业加速向东南亚等区域扩容,2023冷年中国家用空调产量占全球的比重小幅下滑,但这无损中国空调的制造地位。

2016-2023冷年全球家用空调行业产能规模对比

全球其他区域的生产情况来看,拉丁美洲的表现比较亮眼。拉美增长主要受巴西市场带动,巴西是该区域最大的空调市场,拥具有气候炎热、人口众多、需求潜力较大等特点,同时由于巴西的战略地位,在该国建厂可以拥有向拉丁美洲出口的机会,吸引众多空调品牌驻足建厂。相比之下,欧洲、非洲、北美洲等区域,受需求疲软、高通胀、国际冲突、能源供给短缺等因素影响,产能大幅下滑。

高温刺激内销增长迅猛,外销大基数下保持韧性

据产业在线统计,2023冷年中国家用空调内销出货10155.7万台,同比增长16.9%;出口6591.3万台,同比下降0.9%。内销方面达到了近五个冷年以来的最高峰,对比2020冷年之前(无疫情影响)的规模,增长率出现了转正的趋势,整体规模超过疫情前水平。

2019-2023中国家用空调行业内外销走势对比(万台)

从当下家用空调的整体大盘表现来看,内销拉动起到决定性作用。而造成国内需求增长的主要原因在于气温。厄尔尼诺现象给全球带来了超越往年的高温天气,中国局地也出现了极端的高温热浪,促进了市场对于空调的需求,终端市场销售火爆。空调厂家顺应市场趋势积极展开各类营销活动,同时加大了对于下沉市场的铺排,在促进出货的同时,也降低了工厂库存为新冷年到来做准备。

外销市场则经历了“先抑后扬”的阶段。2023冷年外销市场可分为两个阶段来看,2022下半年受全球高通胀带来的经济不确定性以及国际能源危机持续发酵等因素影响,外需进一步走弱,同时库存高企,出口降幅持续扩大。2023年开年以来,受到国内防控放开、大宗原材料价格回落、全球性高温等影响,海外市场对空调采购量增加,家用空调出口需求逐渐恢复。虽然全冷年的空调出口有小幅下滑,但只是在上年同期高基数下的微调,长周期来看趋势稳定。

企业利润导向理性竞争,出货额增长高于销售量

中国家用空调市场有规模大、竞争激烈的特点,前几年价格战屡见不鲜。特别是2020冷年,由于品牌恶性竞争和疫情影响,导致价格战十分激烈,市场均价下滑严重。经过三年疫情的洗礼,中国家用空调企业价值和经营理念也发生了变化,重新回归高质量和可持续发展的道路。正如美的集团在2023年半年财报中提起的八个字经营方针:“稳定盈利,驱动增长”。空调行业出货额的增长率开始超过出货量,展现了更高质量的发展趋势。

具体到不同企业的战略上,表现也有不同。头部企业普遍选择战略收缩,主动砍掉海外亏损单,生产上也趋向保守,主动压低库存水平,同时通过发展场景化、高质量新品提升产品价格。而新兴品牌则通过深耕细分市场、推动产品变频化,多渠道布局等方式获得更高的盈利。总体来看,2023冷年家用空调市场的竞争格局基本有序,理性竞争已经成为很多企业的共识。

2019-2023冷年中国家用空调销售量及销售额增长率对比

出货渠道打破藩篱,线下线下互相融合

随着行业发展、市场环境等方面的发展变化,家电销售渠道也在不断改变。具体到家用空调产品,近二十年来就经历了三次比较大的渠道变革,第一次是从连锁经营渠道向厂家自建渠道发展,第二次是从传统实体渠道向线上销售转移,第三次则是从传统电商向现在的线上、线下多渠道融合变迁。

每一次渠道变革,背后推动力量都是国内消费潮流的变化及企业降本增效的诉求。对于第三次渠道变革,原因主要有三点:一是在当今的存量市场,空调企业面临着很大考验,渴望通过渠道面的扩展带动出货量增长;二是随着消费者生活方式、兴趣和爱好的变化,渠道商不得不在服务、品牌建设和渠道推广上进行创新和迭代,使产品顺应市场变化;三是随着省会城市及经济发达的一线城市市场趋于饱和,竞争日趋白热化,二三线城市及乡镇市场成为了大多数厂家、渠道商布局的方向。

从未来空调市场发展趋势来看,线上和线下渠道正在逐渐融合。目前线下自有渠道占比最大,其次为传统电商渠道,但随着下沉市场以及抖音等直播电商渠道的兴起,各渠道不断分流,必然会形成“多元渠道”共存态势。国家统计局的数据也显示,现在线上渠道销售增速在放缓,指出线上线下需要优势互补。据产业在线统计,2023年上半年家用空调增长最好的出货渠道是新兴电商和下沉渠道,分别增长82.8%和32.7%。

K型消费环境推动,产品革新差异化发展

2023年,国内经济处于秩序归位周期,消费动力仍然不足,消费者的消费理念变得谨慎且理性。国内的消费模式逐渐走向K型曲线,分化发展趋势明显。在此环境下,推动产品革新、激发存量换新需求,将是空调企业必须面对的课题。据产业在线分析,具体可以有以下几个方向:

首先是关注用户在实际使用中的痛点。作为家用空调增长基本盘的内销市场,消费人群的心态已经发生了变化。过去空调消费者追求的大冷量、高能效、变频等指标已经逐渐成为行业标配。差异化、个性化的空调使用需求开始凸显。例如2023年的极端高温天气,对空调外机的性能提出了严峻考验,高温环境下,空调的稳定运行越来越重要。此外,随着越来越多的空调产品开始搭载WIFI模块,针对不同年龄段用户的智能方案调整也是一大改进方向。如适合老人、夜间操作等功能的优化,都有很大的改善空间。

其次是场景应用的拓展。随着消费需求的变迁,家电的外延和定义也在不断扩大,家电、家居到家装的边界日益被打破。企业从做智能单品、套系场景到定制方案的生态化扩张。最终目的是通过经营用户为突破口,找到家电的硬件、软件、服务和生态方的各种商业机会。如备受消费者关注的厨房制冷解决问题,吸引了家用空调、中央空调各路品牌参与,一些新兴企业也加入赛道。

另外,细分市场的深耕也十分重要。面向不同消费群体,进行差异化、标签化产品打造,特别是一些中小品牌可以以此作为破局之道。如针对年轻群体的极简设计、小冷量产品;针对有空气清洁需求的新风空调产品;适用于母婴家庭的除菌空调等。这些细分市场的精耕细作,并不仅仅是产品的创新,更需要市场营销、售后服务等多方面配合,才能达到成功开拓市场的目的。

综上所述,2023冷年中国空调行业交上了一份不错的成绩单,规模迈入近十五年来的新节点。但同时也应看到,当前家用空调零售的增长速度已经减缓,淡季存在增长压力。当前的库存水位,在前期零售与出货的错配下依然比较高。后市来看,考虑到同期基数的因素,2024年2月或将成为新冷年的窗口期,能否持续景气还是未知数。

从产品发展特性来看,虽然空调在中国已经进入存量市场,但替换需求市场巨大。当前国内消费呈现“K型走势”,市场与需求不断细分,空调生产企业在健康化、舒适化、场景化、绿色环保化等各个方向都还有着很大的空间。放眼未来,考虑渗透率、更新换代需求、全球极端天气增多等因素,长期来看仍能保证家用空调行业大盘保持较为平稳的发展和增长扩容。