产业在线最新月度产业链汇总数据显示,2026年5月,空调产业链市场延续下滑,冰洗和厨电市场延续增长。分内外销来看,多数行业呈现外强内弱的局面,出口成为拉动市场增长的主要力量。

以下按暖通空调、家用电器、冷冻冷藏、供应链四大板块展示主要细分行业的销售表现——

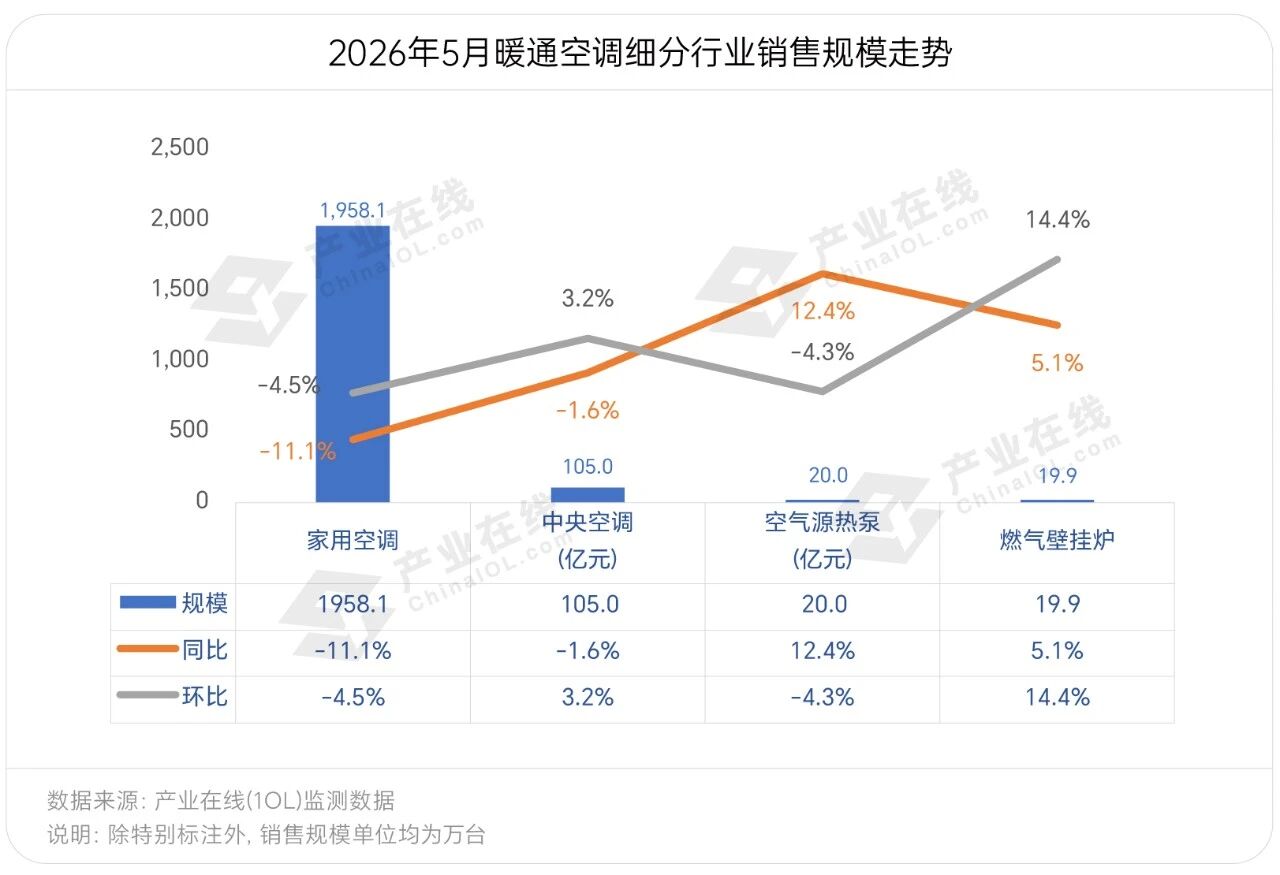

暖通空调

家用空调:

2026年5月中国家用空调产销延续下滑,内外销均呈现下滑趋势。其中内销1200.1万台,同比下滑15.0%;出口758.0万台,同比下滑4.2%。

受国内终端市场景气度影响,5月家用空调内销同比进一步下探,在库存压力下主动减少生产开启去库节奏。出口市场降幅略有收窄,一方面受到去年同期较低的基数水平影响,另一方面部分海外市场需求在高温天气以及略有修复的地缘政治促进下有一定增长。

中央空调:

2026年5月中央空调总体销售规模延续收紧态势,其中内销78.7亿元,同比下滑6.1%;出口26.3亿元,同比增长15.0%。内销市场,公建及商建新增项目减少及消费不振是制约市场回暖的主要原因,叠加渠道库存高企、原材料价格上涨等不利因素影响,预计承压下行仍将持续。

5月出口市场显著回暖,主要系海外数据中心需求释放、渠道进入补库周期、关税扰动效应减弱等因素拉动,在中国企业海外布局加快、欧洲及东南亚极端天气频发的市场趋势下,中央空调出口向好预期有望持续增强。

空气源热泵:

2026年5月空气源热泵市场整体呈现“出口高增、内销承压”的分化格局。内销市场需求持续低迷,5月销售额10.1亿元,同比下降5.5%;外销增长动能强劲,出口规模9.9亿元,同比大幅提升39.2%,成为行业增长核心支撑。

细分产品表现,热水、采暖两大主流品类内销全线走弱,采暖产品整体运行态势优于热水。分家、商用场景来看,采暖呈现家用韧性更强、商用走弱更明显的特征;热水板块走势相反,商用热水市场表现优于家用热水市场,家用热水需求下滑压力最为突出。

燃气壁挂炉:

2026年5月燃气壁挂炉市场总销量19.9万台,同比增长5.1%,其中内销量13.2万台,同比下滑1.3%;出口量6.7万台,同比增长20.5%。

5月壁挂炉整体销量呈现小幅增长,主要是受益于出口市场的增长拉动。当月的内需市场依旧承压,各地煤改气、老旧采暖设备更新置换政策虽然在逐步落地推行,但政策红利尚未充分传导至终端,需求疲软,目前还未形成大规模置换增量。

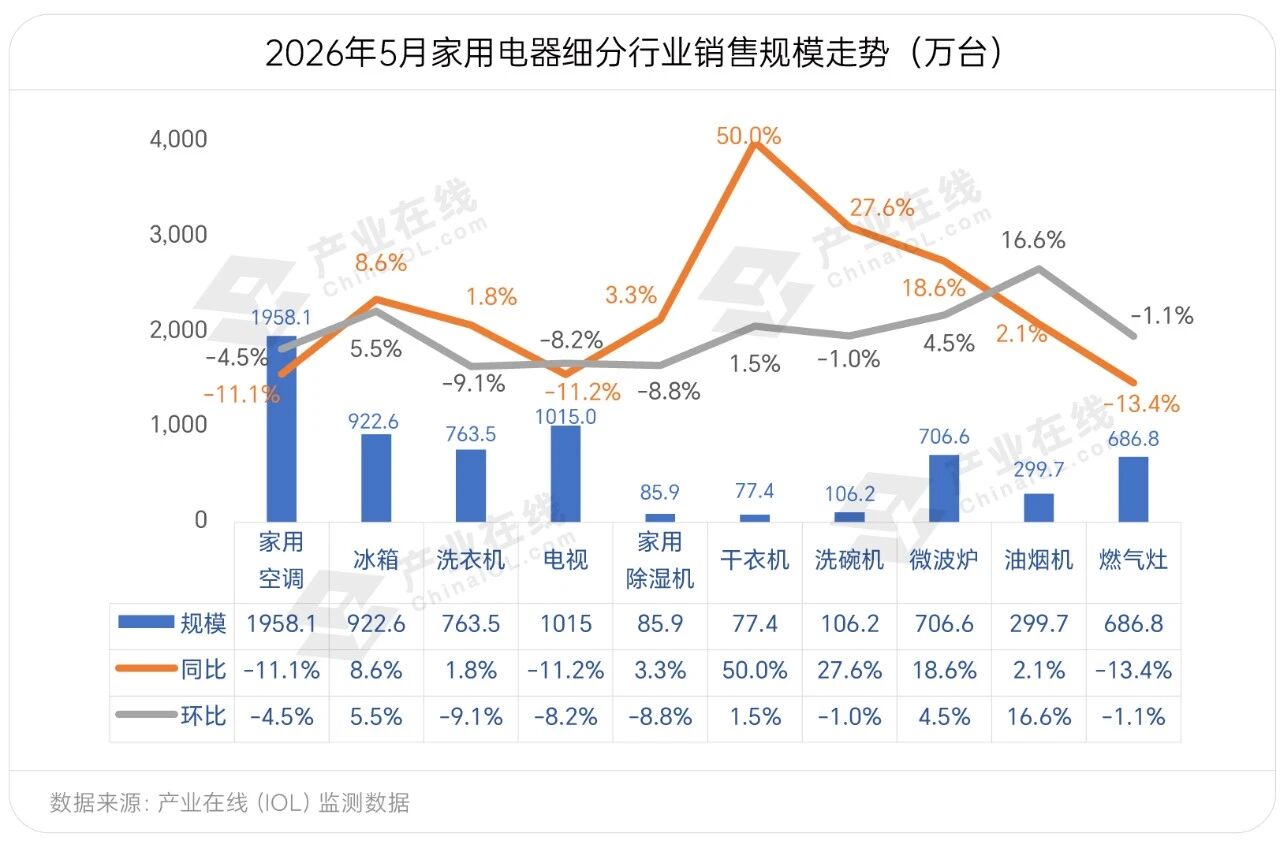

家用电器

家用空调:

2026年5月中国家用空调产销延续下滑,内外销均呈现下滑趋势。其中内销1200.1万台,同比下滑15.0%;出口758.0万台,同比下滑4.2%。

受国内终端市场景气度影响,5月家用空调内销同比进一步下探,在库存压力下主动减少生产开启去库节奏。出口市场降幅略有收窄,一方面受到去年同期较低的基数水平影响,另一方面部分海外市场需求在高温天气以及略有修复的地缘政治促进下有一定增长。

冰箱:

2026年5月冰箱产销规模继今年1月后再破900万台,同比小幅增长。其中内销同比下滑8.7%,需求侧,房地产低迷、消费信心不足,换新周期拉长,叠加国补效应边际减弱,618活动提振效果有限;供给侧,高基数与库存积压双重压制。结构上,嵌入式、大容量冰箱需求逆势增长。

5月冰箱出口同比增长23.1%,仅大洋洲同比下行,其余各洲均实现两位数增长。北美因去年同期基数较低,叠加中美关税边际回落利好,本月同比自去年2月以来首次回正、涨幅超85%,但规模较历史同期高点仍有差距。

洗衣机:

2026年5月洗衣机总产量802.5万台,同比增长8.5%;总销量763.5万台,同比增长1.8%。其中内销318.5万台,同比下滑9.3%;外销445万台,同比增长11.7%。1-5月累计销量同比增长3.7%,其中内销下滑6.5%,外销增长13.3%。

5月洗衣机内销同比持续走弱,市场下行压力全面扩散。受多重利空叠加影响,渠道端经销商对后市预期偏悲观,主动缩减备货、减少提货,终端门店动销放缓、库存周转承压,全链条拿货与零售订单同步收缩,短期内需难以明显修复。出口量规模持续高位,中资企业表现亮眼。

电视:

2026年5月彩电产销量同比下滑11.2%,其中出口792万台,同比下滑8.2%;内销223万台,同比下滑20.5%。1-5月累计销售同比增长0.1%,其中出口增长3.9%,内销下滑10.6%。

内销市场,行业长期低价内卷持续透支消费活力,居民换新观望情绪浓厚,刚需支撑力度不足;即使叠加618大促预热拉动,供需两端依旧承压,市场未能迎来复苏反弹。外销市场,此前拉动增长的美加墨世界杯备货已进入收尾阶段,当前海外全渠道库存高企,经销商重心转向消化存量、新增采购订单大幅缩减,叠加海外消费偏弱拖累,5月出口规模同比回落。

家用除湿机:

2026年5月家用除湿机行业销售85.9万台,同比增长3.3%,行业延续复苏态势,内销市场增势强于出口。

内销市场,4-5月全国多地进入集中降雨期,环境湿度持续走高,带动终端除湿需求边际改善,对市场形成一定拉动;但受降雨分布不均、湿度抬升节奏与传统除湿旺季存在时间错配等因素影响,天气因素的提振效果尚未充分释放,当前仍处于温和修复阶段。出口市场,受益于前期低基数叠加去库存效应,天气助力等,同比小幅增长。

干衣机:

2026年5月干衣机产销量整体大幅上升,出口是干衣机增长最大动力。国内方面,5月干衣机大盘整体平稳,受618预售前置带动,干衣机出货量相比上月有所回升。

本月干衣机出口量额均爆发式增长,核心区域均有明显增长。西欧市场洗衣机加速渗透,渠道从中国采购洗涤电器持续增长;东欧市场俄罗斯也在持续增长,5月同比增速超过150%。北美地区受美国关税下调影响,开始摆脱下滑逐渐回暖,后续市场将继续回升。亚洲地区实现超高增长,主要是受到出口土耳其成套散件影响量能冲高,与出口额增速差异明显。

洗碗机:

2026年5月洗碗机产销整体大幅上升,主要受出口拉动。国内市场受618预售前置带动,出货量相比上月有所回升,但由于短期新房需求疲软拖累国内销量,市场整体增量并不明显。品类上嵌入式仍为主流,台式、集成式细分赛道增速更快。

外销市场持续向好,本月洗碗机出口量额增速均超30%。欧洲区域依然保持着较快增速,其中俄罗斯延续高速增长。北美地区受美国关税调整利好影响,出现了爆发式增长,5月出口美国洗碗机同比增长超600%。拉美非洲两大新兴市场也维持了较快增长速度。

微波炉:

2026年5月微波炉行业整体销量加速增长,呈现“外强内弱”的显著分化格局。内销市场,作为成熟厨电品类,国内微波炉家庭渗透率已处于高位,存量换新节奏偏缓;前期促消费政策红利逐步退坡,叠加地产后周期配套需求收缩,进一步压制终端走量。

出口市场,叠加去年同期低基数效应与中国供应链性价比优势,中国微波炉产品全球竞争力持续凸显。分区域看,欧洲市场受益于产品需求扩张,贡献主要增量;北美市场经历前期去库存后,渠道补库需求集中释放,市场明显回暖。

油烟机:

2026年5月油烟机行业整体销量实现平稳增长,出口增长,内销下滑。内销市场下滑主要受房地产周期影响,新房交付放缓抑制新增需求,存量市场更新迭代动力不足。尽管企业通过促销降价试图刺激消费,但效果有限,消费者观望情绪仍存。

出口方面,欧洲市场中资产品加速渗透,叠加企业针对性渠道优化,出口增速显著。北美市场在前期低迷后逐步改善,关税下调北美未来整体形势向好。出口产品结构升级明显,大风量、低噪音型号更受青睐。

燃气灶:

2026年5月燃气灶行业整体销量大幅下行,行业供需两端均面临阶段性压力。内销方面,新房交付规模持续收缩直接压制新增配套需求,精装修渠道采购量明显萎缩;以旧换新政策红利逐步退坡,部分换新需求被提前透支,叠加居民可选消费意愿偏谨慎,行业整体步入存量深度盘整阶段。

本月出口下行受多重因素叠加影响:北美市场受关税政策与渠道去库存周期延续冲击,订单规模持续回落;欧洲受能源结构转型与电气化政策推进,传统燃气灶需求趋于饱和。叠加2025年同期出口基数处于高位,进一步放大了同比跌幅。

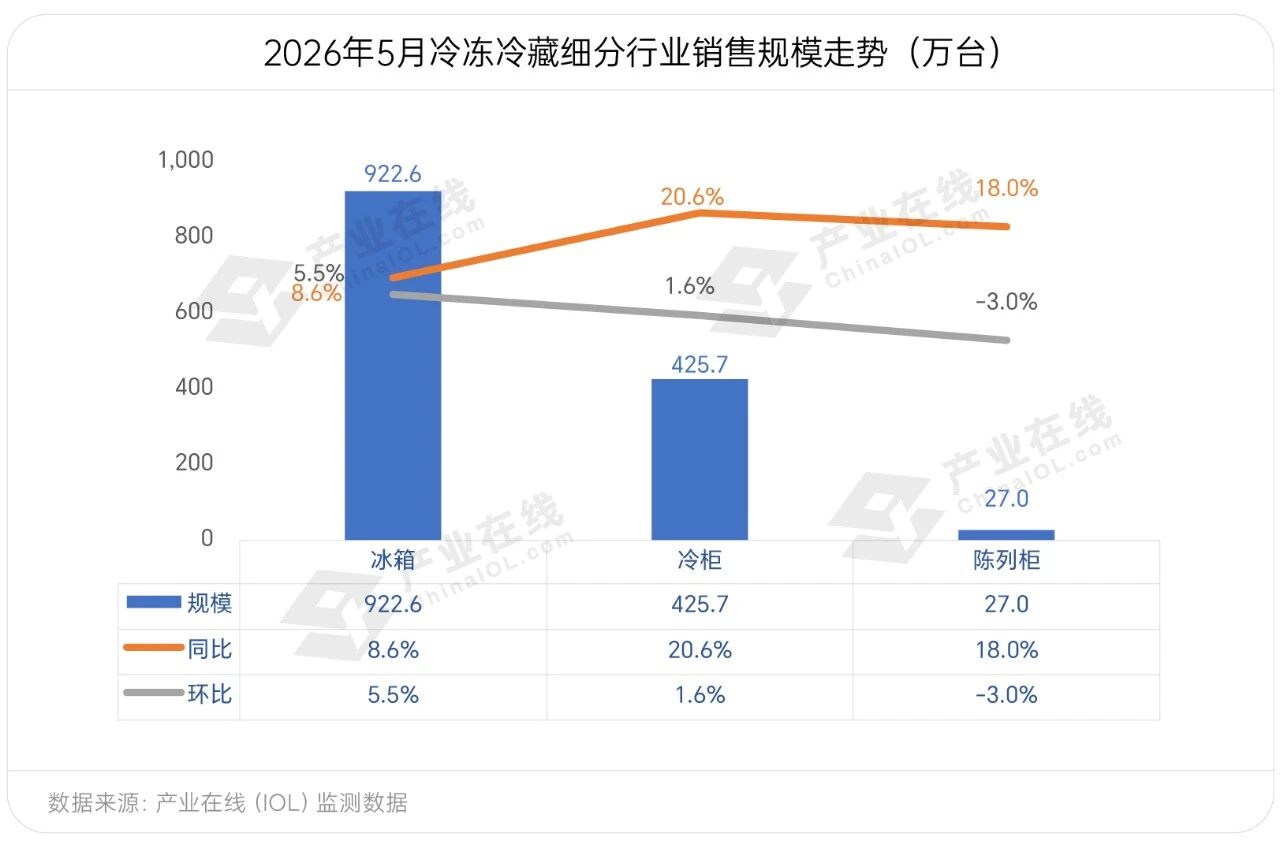

冷冻冷藏

冰箱:

2026年5月冰箱产销规模继今年1月后再破900万台,同比小幅增长。其中内销同比下滑8.7%,需求侧,房地产低迷、消费信心不足,换新周期拉长,叠加国补效应边际减弱,618活动提振效果有限;供给侧,高基数与库存积压双重压制。结构上,嵌入式、大容量冰箱需求逆势增长。

5月冰箱出口同比增长23.1%,仅大洋洲同比下行,其余各洲均实现两位数增长。北美因去年同期基数较低,叠加中美关税边际回落利好,本月同比自去年2月以来首次回正、涨幅超85%,但规模较历史同期高点仍有差距。

冷柜:

2026年5月冷柜行业产销延续双位数增长。内销出货在低基数效应下同比增长10.5%,5月超长618联动促销叠加以旧换新补贴,叠加高温推升家商用产品存储需求推动,终端表现强于冰箱。但前期集中备货推高渠道库存,环比回落;叠加大环境消费乏力、补贴红利减弱,终端回暖持续性存变数。

5月冷柜出口同比增长25.4%,出口Top10国家中除印度尼西亚外均实现增长,其中美国在低基数效应、中美关税边际回落与部分订单回流的多重支撑下领涨,延续上月回暖态势,同比涨幅超200%;巴西紧随其后,涨幅118.5%。

陈列柜:

2026年5月制冷陈列柜销售量延续良好增长态势,国内外市场均呈同比双位数增长。

内销同比增幅14.7%,一是连锁便利店、社区便民小店、县域商超持续拓店,带来新增设备需求;二是5月进入夏季冷饮旺季,零售端提前备货,叠加新能效国标出台后推动老旧机型替换;此外,商超及便利店开店及改造都在向提升鲜食、冷藏即食品类占比发展,单店陈列柜配置数量增加。5月陈列柜出口同样迎来快速增长,亚洲、欧洲及南美洲市场同比增速均超两位数。

供应链

转子压缩机:

2026年5月转子压缩机市场延续下滑态势,降幅较上月扩大,销售2462.6万台,同比下滑17.4%,环比下滑14.3%。

内销方面,下游空调整机内外销市场均无明显改善,叠加原材料成本不断飙升,企业在旺季排产基数上下调计划,致使转子压缩机内销出货承压,且承压态势逐步加深。出口方面,作为压缩机核心外销市场的印度受政策影响进口需求已降至低位,其大幅萎缩对整体出口盘形成显著拖累;另外,海外市场环境多种不确定性仍处高位,全面复苏还需等待。

涡旋压缩机:

2026年5月涡旋压缩机行业整体表现较好,产销量同环比均呈现增长态势。总销售规模为44.5万台,同比增长7.5%,环比增长3.0%。

内销市场,随着生产旺季的到来,国内市场需求出现阶段性回暖,与此同时,中央空调和热泵整机出口也实现了较快增长,进一步带动了上游涡旋压缩机的采购,数据中心、储能温控、冷冻冷藏等细分市场表现可圈可点,带动国内销售实现较快增长。出口方面,外部地缘政治冲击依旧,影响了一部分区域市场出口,同比出现小幅下滑。

全封压缩机:

2026年5月我国全封闭活塞压缩机市场销量延续双位数同比增长,主要得益于内销市场拉动。

国内市场,当月冰箱冷柜市场整体生产两位数增长,同时车载冰箱产量保持稳步增长态势,上述积极因素将有效拉动上游压缩机内销需求的释放,5月压缩机内销量延续同比增长走势。出口市场面临多重严峻挑战,地缘政治冲突加剧、贸易保护主义抬头、国际运输成本攀升、汇率剧烈波动,以及新兴市场本土压缩机产能的加速释放等利空因素交织影响,压缩机出口量同比下滑。

空调电机:

2026年5月空调电机行业产销同环比双双下滑,行业整体承压态势延续。

分内外销来看,内销虽步入夏季终端销售旺季,多地提前出现高温天气,但持续性高温覆盖范围有限,终端零售提振力度不及预期,叠加去年同期高温催生的高基数,空调电机内销出货同、环比同步下滑,跌幅较4月进一步走阔。出口方面,受海外部分地区高温影响,整体外销市场降幅小幅收窄。

洗涤电机:

2026年5月中国洗衣机电机产量1289.1万台,同比增长6.5%;销量1283.5万台,同比增长7.0%。其中内销量901.4万台,同比增长9.8%;出口量392.2万台,同比增长0.8%。

内销市场,受家电以旧换新、新版洗衣机强制能效国标双重政策驱动,下游洗衣机市场滚筒、一级能效机型占比持续走高,拉动高端变频直驱电机出货大幅增长。出口市场,海外洗衣机生产基地产量有所收缩,传导至洗衣机电机出口增量乏力,产品结构分层明显。

空调阀件:

2026年5月空调阀件内销市场延续同环比下滑态势。市场需求不振叠加渠道持续控产去库,让本月阀件出货颓势进一步加剧,旺季不旺特征凸显。

下游空调整机市场内销同比降幅较4月显著扩大,全行业受高库存、国补红利消退、以及地产持续低迷对终端需求压制等多重因素影响,渠道补库意愿不足,空调整机厂家普遍控产,均对阀件市场出货形成较大压力。

制冷剂(R22):

2026年5月HCFC-22行业产量同比增长10.4%,环比增长6.2%;1-5月累计产量462510吨,同比增长.04%。供应端,东岳、巨化、梅兰等工厂低负荷开车,作为配额管控产品,ODS用途R22供应有限;TFE原料用途R22产销偏弱,价格暂无调整。需求端,随着气温升高,售后市场ODS用途R22需求增多,短期需求转好;TFE原料用途R22下游含氟聚合物市场产销偏弱,价格暂无调整。

预测6月,售后需求释放将继续支撑ODS用途R22价格坚挺运行;原料用途R22当前产销弱势且价格处于成本线附近,后市价格将与原材料同向变动。

制冷剂(R32):

2026年5月中国区HFC-32产量约21430吨,同比减少25.0%,环比减少5.2%;1-5月累计产量约107730吨,产量同比下滑17.3%。供应端,R32行业开工率维持稳定,头部企业多以长协保供+限量挺价为主,现货流通偏紧。需求端,据产业在线统计,2026年6月家用空调内外销排产呈较大下滑状态,对制冷剂R32、R410A售前需求大幅减少。

预测6月,配额收紧叠加库存低位,R32供需偏紧,但旺季需求提振有限,后市行情高位震荡的可能性较大。

制冷剂(R134a):

2026年5月国内HFC-134a行业产量约19000吨,同比减少7.3%,环比增长3.0%;1-5月累计产量约90950吨,产量同比下滑0.9%。供应端,HFC-134a主流工厂正常生产,行业开工率在7成左右,整体供应偏紧。需求端,中汽协数据显示,5月新能源汽车产销同比分别增长22.4%和14.4%,市场份额达到当月汽车总销量的56.9%,对R134a需求支撑强劲。

预测6月,国内汽车空调售后需求随着气温升高稳步释放,但国际冲突导致外贸需求延后,整体需求减少将对后市产生利空影响,短期内工厂减产保价的现象增多。