(原标题:引爆12000亿赛道?华为重磅出击,斩获全球最大储能项目!超级赛道"提前"暴涨,新能源"王者归来"?)

新能源赛道的重磅消息,一个接着一个。

这则重磅消息的主角是华为,10月18日,华为官宣,成功签约了迄今为止全球最大的储能项目——沙特红海新城储能项目,规模达1300MWh。对于华为而言,拿下这个重大项目,意味着,持续布局的储能赛道终于实现了实质性突破。

市场预期,华为的这笔重大订单,或将再次点燃A股的储能赛道。10月18日,龙头宁德时代(300750)大涨4.57%,再创历史新高,总市值攀升至13858亿元;与宁德时代在储能业务密切合作的福永股份(300712)、星云股份(300648)均大涨超7%。

未来宁德时代将继续加大对储能领域的投资,10月18日晚间,宁德时代就582亿再融资回复问询函表示,为把握新能源行业前所未有的发展机遇,公司增加产能建设,在建和拟建产能对资金投入需求大,本次募投项目将新增锂离子电池年产能约137GWh、储能电柜年产能约30GWh,不存在过度融资的情形。

分析人士认为,未来一段时间内,国内储能行业的发展空间仍非常巨大。《储能意见稿》明确了“十四五”储能发展目标,到2025年,实现新型储能的装机规模将达30GW以上,据测算,到2030年我国储能市场空间可达1.2万亿元以上。

华为斩获全球最大储能项目

全力布局新能源领域的华为,终于斩获了实质性的战果。

10月18日,华为智能光伏公众号发布了一则题为《1300MWh! 华为签约全球最大储能项目》的文章,在行业内引发关注。文章显示,在2021全球数字能源峰会上,华为数字能源技术有限公司与山东电力建设第三工程有限公司成功签约了沙特红海新城储能项目。

据华为介绍,沙特红海新城储能项目的储能规模达到1300MWh,是迄今为止全球规模最大的储能项目,也是全球最大的离网储能项目,未来整座城市的电力将完全来自新能源,对全球储能产业的发展具有战略意义和标杆示范效应。

华为表示,红海新城储能项目是列入沙特“2030愿景”规划中的重点项目,开发商为ACWA Power,EPC总承包方是山东电建三公司。

据天眼查数据显示,华为数字能源技术有限公司于2021年6月7日成立,法定代表人为胡厚崑,注册资本30亿人民币,该公司由华为技术有限公司全资持股。

对于华为而言,拿下这个大项目具有非常重要意义,持续布局的储能赛道终于实现了实质性突破。此前,华为已经积累了10年以上的储能系统研发及超过8GWh储能系统应用的经验积累。2020年下半年,华为推出了面向居民、工业园区等户用的储能系统。

在刚刚过去的9月,华为的大型地面电站储能解决方案首次在2021日本东京太阳能光伏展上亮相,其中一大亮点是智能组串式储能解决方案。在传统的大型地面电站储能解决方案中,电池模块的差异会导致不匹配,从而导致电池容量下降、快速衰减、运维困难和高风险等问题,华为利用电力电子产品的可控性解决锂电池的不一致性,使储能系统的平准化成本下降了20%。

近两年以来,尽管华为的手机、5G业务遭到了围追堵截,但华为仍在逆势加大研发投入,努力扩展新业务,寻找新的增长点,新能源赛道便是战略性进攻的方向之一,连续杀入了新能源汽车、光伏与储能等细分领域。

新能源赛道“王者归来”?

市场预期,华为的这笔订单,或将再次点燃A股的储能赛道。其实,10月18日的盘面显示,新能源赛道再度被资金盯上,龙头宁德时代(300750)大涨4.57%,全天成交额超100亿元,盘中再创历史新高595.24元/股,总市值攀升至13858亿元。

宁德时代不仅仅是动力电池的龙头,更是储能赛道的龙头。早在2018年,宁德时代单独设立储能事业部,开始推动储能业务驶上快车道,当年6月,宁德时代先是签约福建晋江储能电站建设,随后又中标了鲁能海西州示范工程。

随后,宁德时代在储能赛道上一骑绝尘,从斥巨资投入储能研发,再到联手国网、科士达、易事特、永福股份等,全方位布局储能上下游。据CNESA统计,2020年我国新增投运的电化学储能项目中,宁德时代装机规模排名第一位。

未来宁德时代将继续加大对储能领域的投资,10月18日晚间,宁德时代就582亿再融资回复问询函表示,为把握新能源行业前所未有的发展机遇,公司增加产能建设,在建和拟建产能对资金投入需求大,本次募投项目将新增锂离子电池年产能约137GWh、储能电柜年产能约30GWh,此前募集资金已基本使用完毕,本次发行合理、合规,不存在过度融资的情形。

顺应“碳中和”的时代潮流,当前A股市场上布局储能产业的公司越来越多。据数据显示,截至目前,A股涉及储能概念的个股数量达150只,总市值合计高达5.97万亿元,其中南都电源、赣锋电池、比亚迪、国轩高科等装机规模均排在前十位。另外,隆基股份、晶澳科技等光伏龙头也开始布局储能。

受宁德时代的大涨带动,10月18日,A股储能概念指数大涨超2%,与宁德时代在储能业务密切合作的福永股份、星云股份涨幅均在7%以上。

未来一段时间内,国内储能行业的发展空间仍非常巨大。据《储能产业研究白皮书2021》数据显示,截至2020年底,中国已投运储能项目累计装机规模35.6GW,除去抽水蓄能累计装机31.79GW,其它新型储能装机3.9GW,其中锂离子电池的累计装机规模最大,为2902.4MW。

而对比海外市场,中国新型储能的装机规模仍处于低位。据BNEF数据显示,2020年全球电化学储能的累计装机16.9GW,海外市场累计装机份额达83%;其中,美国、欧洲、日本、韩国、澳大利亚是海外主要的装机国家或地区,合计占据海外累计装机量94%。

据不完全统计,2021年上半年,国内新增新型储能装机规模超过10GW,同比增长超600%。且装机规模较大的项目数量达34个,是去年的8.5倍,辐射全国12个省份。

储能——碳中和的关键一战

所谓储能,主要指的是电能的存储,储能设备也可以通俗地理解为一个大型的充电宝。目前,储能技术大致包括抽水储能、电化学储能、热储能、氢储能等。

其中,抽水蓄能是最早、装机量最大的储能技术,截至2019年,抽水储能的装机容量占比高达93.4%。但抽水蓄能的局限性非常明显,需要建在水资源丰富且落差大的地区,经过多年发展,抽水蓄能未来的增长空间有限,无法满足碳中和时代的需求。

在这种局面下,电化学储能正在受到重视,因为安装灵活、建设周期短,应用范围更广的优势,已经成为了最具发展潜力的储能技术,全球装机量占比从2017的1.7%上升到2020年的7.4%,且未来的成长空间依旧非常巨大。

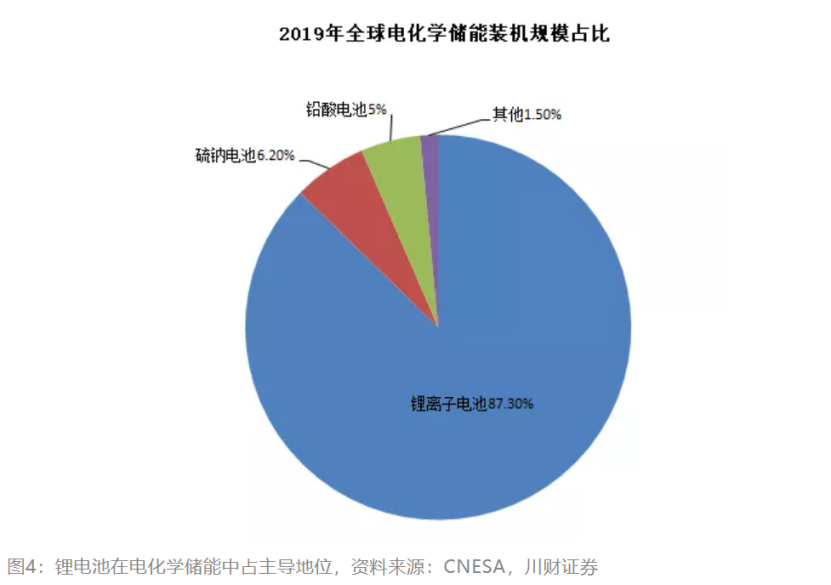

当前,在电化学储能技术中,锂电池储能最具潜力,从2013年以来,锂电池的装机量一直占电化学装机量的最大比例,且一直在增加。截止2019年,全球锂离子电池累计装机占电化学储能87.3%,未来电化学储能领域的增长大概率仍以锂电池为主。

锂电池储能崛起的另一个关键因素是,成本的迅速下降。根据BloombergNEF,从2010年到2020十年间,全球锂离子电池组平均价格从1100美元/kWh降至137美元/kWh,降幅达89%,在过去十年,整个储能从设备的角度来看,储能系统的成本下降了75%。

另外,一条万亿级赛道,离不开时代的红利。储能行业的时代红利自然是“碳中和”,2020年9月22日,中国正式向全世界宣布,将力争2030年前实现碳排放达峰,2060年前实现碳中和。

自此,中国储能行业迎来了高光时刻。众所周知,要实现碳中和的终极目标,主要途径是发展光伏、风电等可再生能源来替代化石能源。而光伏、风电属于典型的间歇性能源,必须依赖储能,在光伏、风能充足时将电能储存起来,在需要时释放储能的电力。

随后,储能行业迎来了一系列政策红利。今年4月21日,《关于加快推动新型储能发展的指导意见(征求意见稿)》发布,让整个储能产业为之振奋,支持力度前所未有。

《储能意见稿》明确了“十四五”储能发展目标,到2025年,实现新型储能从商业化初期向规模化发展转变,市场环境和商业模式基本成熟,装机规模达30GW以上,据测算,到2030年我国大部分地区光储结合可实现平价,储能市场空间可达1.2万亿元以上。

今年7月23日,发改委下发《关于加快推动新型储能发展的指导意见》,首次从国家层面提出到2025年新型储能装机规模达3000万千瓦以上的目标,未来五年装机规模将扩大10倍。

另外,自10月以来,多地出台政策,完善峰谷分时电价机制,未来中国电力市场化改革将继续。机构人士指出,峰谷价差套利是储能产业最广泛和最重要的商业模式,进一步拉大尖峰电价,无疑是对储能产业发展起到至关重要的作用。